NDT : Newsdatatoday : ข่าวการลงทุน หุ้น สังคม ธุรกิจ หุ้น ดารา กีฬา อัพเดท!ทุกวัน..ทันเหตุการณ์

ส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร Q3/2565 ขยายตัวชะลอลง คาดส่งออกในปี 2566 ยังคงขยายตัวได้ แต่เผชิญความเสี่ยงจากเศรษฐกิจโลกที่อาจเข้าสู่สภาวะถดถอย

โดย สุคนธ์ทิพย์ ชัยสายัณห์, กฤชนนท์ จินดาวงศ์, ปราโมทย์ วัฒนานุสาร, อังคณา สิทธิการ

Krungthai COMPASS

Key Highlights

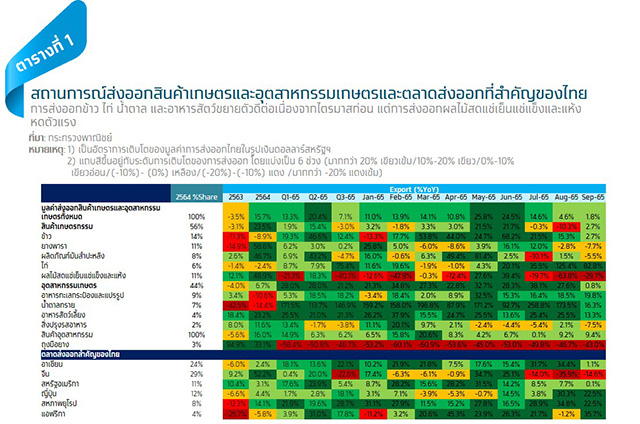

• มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยในไตรมาส 3 อยู่ที่ 12,211 ล้านเหรียญสหรัฐฯ ขยายตัวในอัตราที่ชะลอลงเป็น 7.1%YoY โดยสินค้าที่ขยายตัวดี ได้แก่ ข้าว ไก่ น้ำตาลทราย และอาหารสัตว์เลี้ยง ส่วนสินค้าที่ส่งออกหดตัว ได้แก่ มันสำปะหลัง ผลไม้สดแช่เย็นแช่แข็ง

• แม้การส่งออกจะได้รับปัจจัยหนุนจากเงินบาทอ่อนค่า และผลจากสงครามระหว่างรัสเซียและยูเครนที่ยืดเยื้อ ทำให้คู่ค้าเร่งนำเข้าสินค้าในกลุ่มอาหาร แต่ตลาดจีนซึ่งเป็นตลาดส่งออกหลักได้รับผลกระทบจากมาตรการ Zero-COVID ทำให้การส่งออกไตรมาส 3 ขยายตัวในอัตราที่ลดลง

• Krungthai COMPASS มองว่า ในปี 2566 การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยจะยังสามารถขยายตัวได้ แต่มีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ได้แก่ ความเสี่ยงจากภาวะเศรษฐกิจโลกถดถอยและโดยเฉพาะเศรษฐกิจจีนซึ่งเป็นตลาดหลักสินค้าเกษตรไทย ซึ่งอาจส่งผลกระทบต่อความต้องการสินค้าเกษตรกลุ่มที่เคยเติบโตดีในปีที่ผ่านมาจะเริ่มขยายตัวชะลอลง เช่น ยางพารา มันสำปะหลัง อีกทั้งต้นทุนราคาวัตถุดิบและราคาพลังงานที่ยังอยู่ในระดับสูงจะกดดันอัตรากำไรของผู้ประกอบการ

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2565 ยังคงขยายตัวได้แต่ในอัตราที่ชะลอลง

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2565 ขยายตัวที่ 7.1%YoY เทียบกับไตรมาสก่อนที่ขยายตัวถึง 20.4%YoY โดยมีสาเหตุจากตลาดจีนซึ่งเป็นตลาดใหญ่สุดคิดเป็น 29% ของมูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรทั้งหมดหดตัว เนื่องจากทางการจีนใช้มาตรการควบคุมการแพร่ระบาด COVID-19 ที่เข้มงวด ซึ่งส่งผลให้สินค้าที่นำเข้าสู่จีนต้องมีการตรวจสอบอย่างละเอียดจนเป็นอุปสรรคต่อการขนส่ง อีกทั้งยังส่งผลให้การบริโภคในจีนชะลอตัวลงจากการกักตัวที่ยังคงมีอยู่

โดยมูลค่าส่งออกสินค้ากลุ่มเกษตรในไตรมาส 3 ปี 2565 หดตัวเป็นครั้งแรกตั้งแต่ไตรมาส 4 ปี 2563 อยู่ที่ 3.0%YoY โดยตลาดจีนหดตัวถึง 22.6%YoY ทั้งนี้ กลุ่มสินค้าที่หดตัวลง ได้แก่ มันสำปะหลัง และผลไม้สดแช่เย็นแช่แข็งและแห้ง ขณะที่กลุ่มสินค้าที่ขยายตัวดี ได้แก่ ข้าว และไก่ ขณะที่ตลาดสหภาพยุโรปขยายตัวถึง 28.7%YoY จากความต้องการนำเข้าที่มีทิศทางฟื้นตัวหลังจากการทยอยเปิดประเทศ โดยเฉพาะ ไก่แปรรูป ที่ขยายตัวถึง 137.2%YoY

ด้านหมวดสินค้าอุตสาหกรรมเกษตรขยายตัวดีต่อเนื่องที่ 21.2%YoY โดยเฉพาะสินค้าส่งออกในกลุ่มอาหารสัตว์เลี้ยง สินค้ากลุ่มน้ำตาลทรายที่ได้รับผลดีจากราคาส่งออกและปริมาณผลผลิตอ้อยที่เพิ่มขึ้น นอกจากนี้ อาหารทะเลกระป๋องและแปรรูปยังคงขยายตัว โดยเฉพาะทูน่ากระป๋อง ที่ได้รับผลบวกจากความกังวลของสงครามระหว่างรัสเซียและยูเครนที่ยืดเยื้อ ส่งผลให้หลายประเทศมีความต้องการกักตุนสินค้าเพื่อใช้ในการบริโภค รวมถึงฐานที่ต่ำในปีก่อน

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

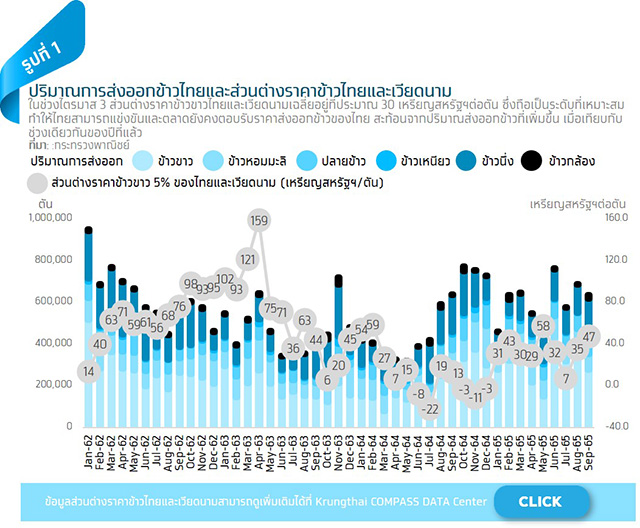

การส่งออกข้าวไตรมาส 3 ขยายตัวต่อเนื่อง จากเงินบาทที่ยังคงอ่อนค่า

มูลค่าการส่งออกข้าวไตรมาสที่ 3 ปี 2565 ขยายตัวต่อเนื่องเป็นไตรมาสที่ 5 ที่ 12.4%YoY โดยมูลค่าการส่งออกข้าวขาวโดยรวมยังคงขยายตัวถึง 51.0%YoY จากปัจจัยด้านปริมาณที่ขยายตัว 55.9%YoY เนื่องจากเงินบาทที่อ่อนค่า ทำให้ราคาส่งออกข้าวขาวอยู่ในระดับที่สามารถแข่งขันกับประเทศคู่แข่งอย่างเวียดนามและอินเดียได้มากขึ้น อีกทั้งมีการเร่งนำเข้าเพื่อกักตุน จากความกังวลด้านความมั่นคงทางอาหาร หลังจากในช่วงที่ผ่านมาเกิดภัยธรรมชาติขึ้นในหลายประเทศและส่งผลต่อผลผลิตทางการเกษตร นอกจากนี้ ยังมีปัจจัยบวกจากการฟื้นความ สัมพันธ์ระหว่างไทยกับซาอุดิอาระเบีย ทำให้ไทยสามารถขยายตลาดสู่ตลาดตะวันออกกลางได้มากขึ้น โดยเฉพาะตลาดอิรัก อย่างไรก็ดี มูลค่าการส่งออกข้าวหอมมะลิกลับมาหดตัวที่ 4.2%YoY โดยปริมาณการส่งออกหดตัว 9.3%YoY ซึ่งเกิดจากการแข่งขันกับข้าวชนิดอื่นในตลาดส่งออกที่ทำให้ผู้บริโภคมีทางเลือกมากขึ้น เช่น ข้าวพันธุ์พื้นนุ่มของเวียดนามที่มีราคาถูกและรสชาติดีใกล้เคียงกับข้าวหอมมะลิ จึงเป็นที่ต้องการของตลาดมากขึ้น

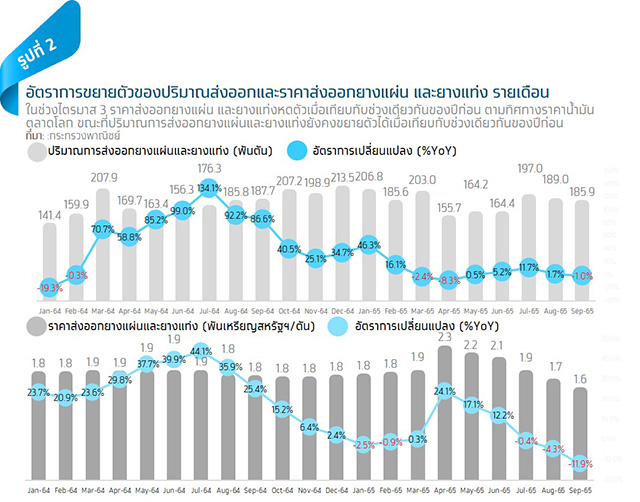

มูลค่าส่งออกยางพาราไตรมาส 3 ขยายตัวชะลอลง

มูลค่าส่งออกยางพาราแผ่นและยางแท่งไตรมาสที่ 3 ปี 2565 ขยายตัวเพียง 0.2%YoY ชะลอลงจากไตรมาสก่อนซึ่งขยายตัว 3.0%YoY ซึ่งเป็นผลจากราคาส่งออกที่ลดลง 5.4%YoY ตามทิศทางราคาน้ำมันตลาดโลก จากความกังวลในเศรษฐกิจโลกที่มีแนวโน้มชะลอตัว ส่วนปริมาณส่งออกยังขยายตัวได้ที่ 4.0% เพราะแม้ปริมาณส่งออกไปตลาดจีนซึ่งเป็นตลาดหลักคิดเป็น 26.6% ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทย ลดลง 33.8%YoY เนื่องจากได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาด COVID-19 ในจีน แต่การส่งออกไปยังตลาดอื่นยังขยายตัวได้ เช่น ตลาดสหรัฐฯ ขยายตัว 18.7%YoY ตลาดญี่ปุ่นขยายตัว 26.3%YoY ตลาดเกาหลีใต้ ขยายตัว 160.7 %YoY

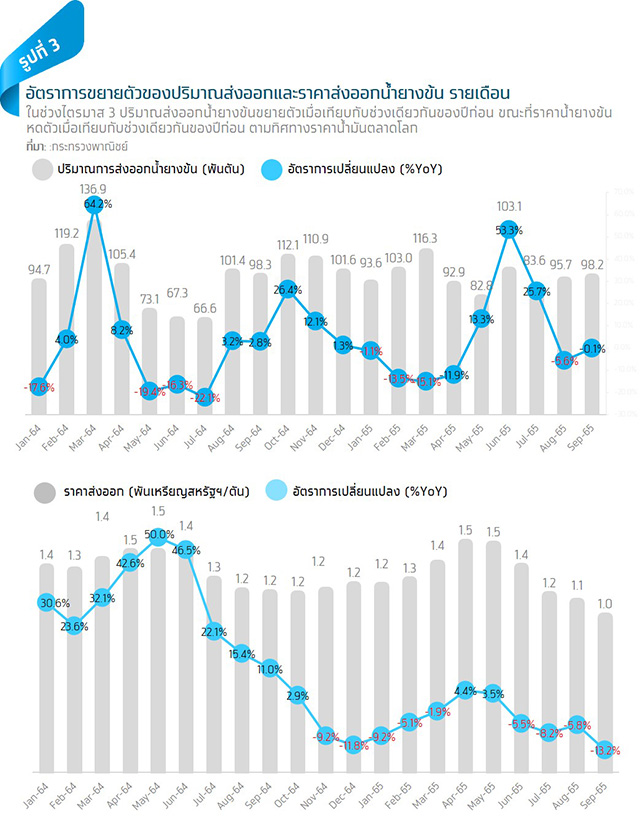

ส่วนมูลค่าส่งออกน้ำยางข้นเพิ่มขึ้น 1.9%YoY จากปัจจัยด้านปริมาณที่ยังขยายตัวเพิ่มขึ้น 4.3%YoY ตามตลาดจีนซึ่งเป็นตลาดหลักอันดับ 2 รองจากมาเลเซีย มีปริมาณส่งออกเพิ่มขึ้นถึง 29.4%YoY เนื่องจากความต้องการใช้น้ำยางข้นเพื่อเป็นวัตถุดิบการผลิตถุงมือยางทางการแพทย์ที่เพิ่มขึ้น จากมาตรการที่เข้มงวดในการจัดการการแพร่ระบาด COVID-19 ในจีน ส่วนตลาดมาเลเซียซึ่งเป็นตลาดส่งออกหลักอันดับ 1 ของไทยและเป็นประเทศผู้ผลิตและส่งออกถุงมือยางรายใหญ่ของโลก ไทยมีปริมาณส่งออกลดลง 12.1%YoY จากความต้องการใช้น้ำยางข้นเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกที่ลดลง หลังสถานการณ์การแพร่ระบาดของ COVID-19 ในหลายประเทศคลี่คลาย

มูลค่าส่งออกมันสำปะหลังไตรมาส 3 หดตัวเป็นครั้งแรกนับตั้งแต่ไตรมาส 3 ปี 2563

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 3 ของปี 2565 อยู่ที่ 915 ล้านเหรียญสหรัฐฯ หดตัว 4.7%YoY โดยแม้มูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 687 ล้านเหรียญสหรัฐฯ ขยายตัว 8.1%YoY แต่มูลค่าส่งออกมันเส้นและมันอัดเม็ด อยู่ที่ 206 ล้านเหรียญสหรัฐฯ หดตัวถึง 31.5%YoY ส่วนหนึ่งเป็นผลจากการที่จีนซึ่งเป็นตลาดหลักเกือบทั้งหมดเร่งนำเข้าตั้งแต่ช่วงเดือนเม.ย.-พ.ค. 2565 จากความกังวลสงครามรัสเซียและยูเครนที่ยืดเยื้อกว่าที่คาด ทำให้ในช่วงเวลาดังกล่าวไทยส่งออกมันเส้นและมันอัดเม็ดได้สูงถึง 0.9-1.0 ล้านตัน/เดือน สูงกว่าในช่วงปี 2562-2564 ที่ส่งออกได้เฉลี่ยประมาณ 0.3 แสนตัน/เดือน อย่างไรก็ตาม เมื่อพิจารณาภาพรวมมูลค่าการส่งออกมันเส้นและมันอัดเม็ดในช่วง 9 เดือนแรกของปีนี้ยังขยายตัว 19.6%YoY และคาดว่ามูลค่าส่งออกมันเส้นและมันอัดเม็ดทั้งปี 2565 จะขยายตัว 15%-20%YoY

เมื่อพิจารณาสต็อกข้าวโพดของจีน ซึ่งเป็นสินค้าที่สามารถใช้ทดแทนมันเส้นและมันอัดเม็ดในการผลิตอาหารสัตว์และแอลกอฮอล์ คาดว่าในปี 2566-2567 สต็อกข้าวโพดจีนจะอยู่ที่ 204 และ 199 ล้านตัน ตามลำดับ ซึ่งเป็นระดับที่ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยสต็อกข้าวโพดจีน 7 ปีย้อนหลังซึ่งอยู่ที่ 207 ล้านตัน ทำให้ในปี 2566-2567 ค่าเฉลี่ย ส่วนต่างราคาข้าวโพดในจีนเทียบกับราคาส่งออกมันเส้นจะยังอยู่ที่ 150-200 เหรียญสหรัฐฯต่อตัน ซึ่งเป็นระดับใกล้เคียงกับปี 2565 ทำให้ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยมีแนวโน้มจะยังขยายตัวได้

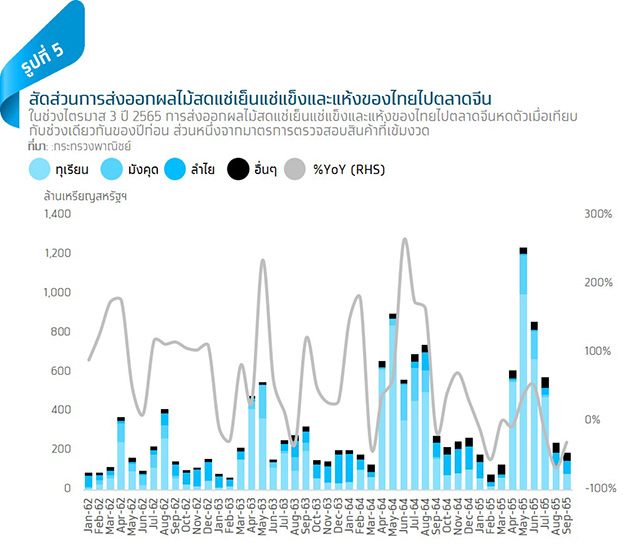

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 3 หดตัว ท่ามกลางมาตรการตรวจสอบสินค้าที่เข้มงวดมากขึ้น

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 3 ของปี 2565 หดตัว 40.1%YoY จากการส่งออกไปตลาดหลักทั้งจีนและฮ่องกงที่หดตัว 40.9%YoY และ 59.6%YoY ตามลำดับ โดยเฉพาะการส่งออกผลไม้สดหดตัวลงมาก จากปัญหาผลผลิตทุเรียนและมังคุดลดลงจากความแปรปรวนของสภาพอากาศ กอปรกับมาตรการป้องกันและควบคุมการแพร่ระบาดของ COVID-19 ในจีนที่เข้มงวด ส่งผลกระทบต่อการตรวจสอบการส่งออกผลไม้สดแช่เย็นแช่แข็งที่ขนส่งทั้งทางบกและทางน้ำ ทำให้ระยะเวลาในการขนส่งมากขึ้น อีกทั้งยังอาจทำให้ผลไม้บางส่วนเน่าเสียได้ ทั้งนี้ คาดว่าจีนจะยังคงใช้มาตรการ Zero-COVID ต่อไปจนถึงปี 2566 ทำให้ผู้ประกอบการผลไม้สดแช่เย็นแช่แข็งและแห้งยังคงต้องติดตามการเพิ่มความเข้มงวดในการปฏิบัติตามมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 ของจีน รวมทั้งต้องให้ความสำคัญกับคุณภาพสินค้าเพื่อให้ได้ตามมาตรฐานที่ประเทศคู่ค้ากำหนด ซึ่งในช่วงแรกอาจทำให้ผู้ประกอบการมีภาระต้นทุนการบริหารจัดการที่เพิ่มขึ้น

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 3 ขยายตัวต่อเนื่องจากความต้องการในตลาดส่งออกหลักที่เพิ่มขึ้น

ภาพรวมการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปในไตรมาส 3 ของปี 2565 ขยายตัวถึง 75.4%YoY โดยเฉพาะไก่แปรรูปขยายตัว 71.4%YoY จากตลาดส่งออกหลักอย่างญี่ปุ่นและสหภาพยุโรปที่เพิ่มขึ้น 37.3%YoY และ 137.2%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปมีทิศทางฟื้นตัวจากการทยอยเปิดประเทศ ประกอบกับได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครน ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่ตลาดสหภาพยุโรป เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น

ส่วนการส่งออกไก่สดแช่เย็นแช่แข็งขยายตัว 84.1%YoY จากตลาดส่งออกไปจีนที่โตถึง 123.3%YoY โดยได้รับอานิสงส์จากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น ประกอบกับความต้องการนำเข้าไก่ของจีนจะค่อยๆฟื้นตัว แม้จีนจะยังใช้นโยบาย Zero-COVID แต่คาดว่าจะผ่อนคลายความเข้มงวดของมาตรการ ทำให้ธุรกิจร้านอาหารกลับมาเปิดได้ตามปกติ

ทิศทางการส่งออกสินค้าเกษตรสำคัญในปี 2566-2567

Krungthai COMPASS ประเมินว่า ในปี 2566-2567 ทิศทางการส่งออกสินค้าเกษตรจะยังขยายตัวได้แต่ในอัตราที่ชะลอลง โดยปัจจัยท้าทายที่ต้องจับตาอย่างใกล้ชิด อาทิ ความเสี่ยงจากเศรษฐกิจโลกที่อาจเข้าสู่ภาวะถดถอย และต้นทุนดำเนินงานที่ยังอยู่ในระดับสูง

• ข้าว ในปี 2566-2567 ตลาดส่งออกข้าวยังคงฟื้นตัว โดยคาดว่าปริมาณการส่งออกจะอยู่ที่ 7.7 และ 8.0 ล้านตัน ตามลำดับหรือเพิ่มขึ้น 2.5%YoY และ 4.1%YoY ตามลำดับ (ปรับดีขึ้นกว่าการปรระเมินครั้งก่อนที่อยู่ที่ 7.2 และ 7.6 ล้านตัน จากค่าเงินบาทในปี 2566-2567 ที่จะอ่อนกว่าที่คาดไว้เดิม และสถานการณ์รัสเซีย-ยูเครนที่ยืดเยื้อ) แต่ยังอยู่ในระดับต่ำกว่าค่าเฉลี่ยในอดีต หากเทียบกับในช่วงปี 2557-2561 ที่เคยส่งออกได้เฉลี่ยนปีละ 9-10 ล้านตัน เนื่องจากยังคงต้องแข่งขันรุนแรงกับประเทศคู่แข่งอย่างเวียดนามและอินเดีย อีกทั้งคาดว่าผลผลิตข้าวของประเทศผู้ส่งออกสำคัญอย่าง ไทย เวียดนาม และอินเดีย มีปริมาณเพิ่มขึ้นจากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก ยิ่งทำให้การแข่งขันส่งออกข้าวในตลาดโลกรุนแรงขึ้น นอกจากนี้ ความต้องการสายพันธุ์ข้าวไทยเริ่มมีแนวโน้มลดลงจากการตีตลาดของข้าวพันธุ์พื้นนุ่มจากเวียดนามที่มีราคาถูกและรสชาติดี จึงเป็นที่ต้องการของตลาดมากขึ้น ทำให้ผู้ซื้อสามารถต่อรองและกดราคาข้าวไทยลงได้อีก ปัจจัยเหล่านี้ล้วนส่งผลกระทบต่อ Margin ของผู้ส่งออก

• ยางพารา ในปี 2566-2567 คาดว่ามูลค่าการส่งออกจะอยู่ที่ 1.42 และ 1.33 แสนล้านบาท ลดลง 5.0%YoY และ 6.0%YoY ตามลำดับ เป็นผลจากทั้งราคาส่งออกที่ลดลงและปริมาณส่งออกที่ขยายตัวในอัตราที่ลดลง โดยคาดว่าราคาส่งออกจะลดลง 7.0% และ 8.0% เนื่องจากผลผลิตยางพาราออกสู่ตลาดมากขึ้น ขณะที่ปริมาณส่งออกจะอยู่ที่ 2.28 ล้านตัน และ 2.32 ล้านตัน หรือขยายตัวเพียง 2.0%YoY และ 2.0%YoY ตามลำดับ เนื่องจากความต้องการใช้วัตถุดิบในอุตสาหกรรมยานยนต์ในจีนอาจะชะลอตัวตามภาวะเศรษฐกิจจีนที่เติบโตแผ่วลง

ในปี 2566-2567 คาดว่ามูลค่าส่งออกน้ำยางข้นจะอยู่ที่ 5.10 และ 5.13 หมื่นล้านบาท หรือขยายตัวต่ำ 0.4%YoY และ 0.6%YoY ตามลำดับ ซึ่งมีปัจจัยกดดันจากราคาส่งออกที่ลดลง 7.0% และ 8.0% แม้ปริมาณส่งออกจะกลับมาขยายตัวได้ 8.0%YoY และ 9.0%YoY ตามลำดับ จากปัญหาอุปทานส่งเกินถุงมือยางโลกที่บรรเทาลง อีกทั้งความต้องการใช้เพื่อเป็นวัตถุดิบในการผลิตยางทางการแพทย์และเภสัชกรรม เช่น ท่อยางและสายสวนทางการแพทย์ยังมีแนวโน้มเพิ่มขึ้น เนื่องจากได้รับปัจจัยบวกจากการเติบโตของอุตสาหกรรมการแพทย์ทั่วโลก

• ผลไม้สดแช่เย็น แช่งแข็ง ในปี 2566-2567 คาดว่ามูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งจะอยู่ที่ 2.4 และ 2.6 แสนล้านบาท หรือขยายตัว 13.9%YoY และ 11.7%YoY ตามลำดับ โดยเฉพาะตลาดจีนยังมีแนวโน้มขยายตัวต่อเนื่อง เนื่องจากชาวจีนนิยมบริโภคผลไม้เมืองร้อนจากไทย กอปรกับความตกลงทางการค้าเสรี (FTA) กับจีน ทำให้ไทยได้รับยกเว้นการเก็บภาษีนำเข้าสินค้าผลไม้สดแช่เย็นแช่แข็ง อีกทั้งคาดว่า ในระยะข้างหน้าการส่งออกผลไม้ของไทยจะได้รับประโยชน์จากการขนส่งผ่านรถไฟความเร็วสูงจีน-สปป.ลาว ซึ่งสามารถลดต้นทุนและระยะเวลาในการขนส่ง

อย่างไรก็ดี การส่งออกผลไม้สดแช่เย็นแช่แข็งไปจีนเผชิญปัจจัยท้ายทายจากคู่แข่งที่มากขึ้น ทั้งมาเลเซีย เวียดนาม และฟิลิปปินส์ กอปรกับยังต้องติดตามการเพิ่มความเข้มงวดด้านมาตรฐานการส่งออกผลไม้ที่ต้องมีการขึ้นทะเบียนสวนและโรงงานผลิตให้ได้ตามมาตรฐาน GAP และ GMP รวมทั้งมาตรการด้านสุขอนามัยและสุขอนามัยพืชของศุลกากรจีนและสำนักงานตรวจสอบกักกันโรค (CIQ) อาทิ การเพิ่มความเข้มงวดในการปฏิบัติตามมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 การกำหนดให้มีใบรับรองสุขอนามัยพืช การกำหนดปริมาณสารตกค้างขั้นสูงสุด การควบคุมคุณภาพกระบวนการผลิตให้สามารถตรวจสอบย้อนกลับได้ รวมถึงมาตรฐานรูปแบบฉลากที่แสดงข้อมูลผลิตภัณฑ์และข้อกำหนดบรรจุภัณฑ์ที่ปลอดภัย นอกจากนี้ กรณีที่จีนปลูกทุเรียนสำเร็จจะเป็นปัจจัยบั่นทองต่อการเติบโตของการส่งออกทุเรียนไทยตั้งแต่ปี 2567

• มันสำปะหลัง ในปี 2566-2567 ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยจะอยู่ 6.5 และ 6.7. ล้านตัน ขยายตัว 4% ต่อปี เช่นเดียวกับปริมาณส่งออกแป้งมันสำปะหลังจะอยู่ที่ 5.2 และ 5.5 ล้านตัน ตามลำดับ ขยายตัว 4% ต่อปี เนื่องจากสต็อกข้าวโพดจีน (สินค้าทดแทน) มีทิศทางลดลง ทำให้ราคาข้าวโพดจีนแพงกว่าราคาส่งออกมันสำปะหลังของไทยค่อนข้างมาก ส่งผลให้ผู้ผลิตจีนยังมีความต้งอการนำเข้าผลิตภัณฑ์มันสำปะหลังจากไทย แต่ผู้ประกอบการยังมีความเสี่ยงจากเศรษฐกิจจีนที่ชะลอตัว

ในปี 2566-2567 ราคาเฉลี่ยมันเส้นและแป้งมันทั้งในประเทศและราคาส่งออกจะลดลงจากปี 2565 แต่ยังคงอยู่ในระดับสูง ตามทิศทางราคาข้าวโพดตลาดโลก อีกทั้งผลผลิตหัวมันสำปะหลังจะเพิ่มขึ้นเป็น 32.5 และ 33.2 ล้านตัน ตามลำดับ หลังราคาหัวมันสด ในปี 2566 ยังจูงใจให้เกษตรกรขยายพื้นที่เพาะปลูก โดยราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกจะอยู่ที่ 7.3-8.0 บาท/กก. และ 240-250 เหรียญสหรัฐฯ/ตัน ตามลำดับ ขณะที่ราคาเฉลี่ยแป้งมันในประเทศและราคาส่งออกจะอยู่ที่ 14.4-14.9 บาท/กก. และ 440-480 เหรียญสหรัฐฯ/ตัน ตามลำดับ

• ไก่สดแช่เย็นแช่แข็งและแปรรูป ในปี 2566-2567 คาดว่าปริมาณส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปจะอยู่ที่ 1.01 และ 1.04 ล้านตัน หรือขยายตัว 3.1%YoY และ 3.0%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปยังคงขยายตัวได้เพราะได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครน ที่มีแนวโน้มยืดเยื้อไปจีนถึงปีหน้า ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่งตลาดสหภาพยุโรปซึ่งมีสัดส่วนการนำเข้าไก่จากยูเครนกว่า 20% ของปริมาณนำเข้าทั้งหมด เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งแจะยังได้รับผลดีจากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาห์แอฟริกาในสุกร (AFS) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น นอกจากนี้ไก่สดแช่เย็นแช่แข็งแของไทยยังมีโอกาสในการขยายการส่งออกไปยังซาอุฯ เนื่องจากซาอุฯ เป็นประเทศผู้นำเข้าไก่รายใหญ่อันดับ 6 ของโลก ประกอบกับภาครัฐของไทยมีการส่งเสริมการส่งออกสินค้าไก่ ซึ่งเป็นไก่ฮาลาล ไปยังซาอุฯ เพิ่มขึ้น หลังจากการยกระดับความสัมพันธ์ทางการทูตทั้ง 2 ประเทศ

Implication:

Krungthai COMPASS มองว่า แม้ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2566 จะขยายตัวได้ แต่ยังมีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ดังนี้

• ความกังวลภาวะเศรษฐกิจโลกถดถอย และโดยเฉพาะเศรษฐกิจจีน ซึ่งเป็นตลาดหลักสินค้าเกษตรไทย อาจส่งผลกระทบต่อความต้องการสินค้าเกษตรกลุ่มที่เคยเติบโตดีในปีที่ผ่านมาจะเริ่มขยายตัวชะลอลง เช่น มันสำปะหลัง ยางพารา อย่างไรก็ตาม ยังมีโอกาสสำหรับผู้ประกอบการสินค้าเกษตรในกลุ่มอาหารแปรรูป อาหารสัตว์ ผลิตภัณฑ์ยาง ในการขยายตลาดรองที่มีศักยภาพ เช่น ตลาดซาอุดิอาระเบียที่ได้รับผลดี จากกำลังซื้อที่เพิ่มขึ้นตามราคาน้ำมันตลาดโลก รวมทั้งภาครัฐได้เดินหน้าจัดทำ FTA ระหว่างไทยกับกลุ่มประเทศอ่าวอาหรับ (GCC) ได้แก่ ซาอุฯ บาห์เรน โอมาน สหรัฐอาหรับเอมิเรตส์ กาตาร์ และคูเวต

• มาตรการ Zero-COVID ของจีน ทำให้ทางการจีนเพิ่มความเข้มงวดในการปฏิบัติตามมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 ซึ่งคาดว่าจีนจะยังคงใช้มาตรการ Zero-COVID ต่อไปจนถึงปี 2566 ทำให้ผู้ประกอบการโรงงานผลิตผักและผลไม้สดแช่เย็นแช่แข็งจากไทยต้องให้ความสำคัญกับความปลอดภัยและคุณภาพสินค้าให้ได้ตามมาตรฐานที่คู่ค้ากำหนด ซึ่งในช่วงแรกอาจทำให้ผู้ประกอบการมีภาระต้นทุนการบริหารจัดการที่เพิ่มขึ้น และหากปรับตัวได้ช้า ก็อาจเสียตลาดให้กับคู่แข่งอย่างมาเลเซีย และเวียดนาม อย่างไรก็ดีมาตรการดังกล่าวส่งผลดีต่อการส่งออกสินค้าในกลุ่มน้ำยางข้นและถุงมือยาง

• ต้นทุนวัตถุดิบ และราคาพลังงานที่แม้จะปรับตัวลดลง แต่ยังอยู่ในระดับสูง จะกดดันอัตรากำไรของผู้ประกอบการสินค้าเกษตรและอาหารที่ต้องพึ่งพาวัตถุดิบนำเข้าเป็นหลัก เช่น การผลิตปุ๋ยเคมี การผลิต ทูน่ากระป๋อง โดยเฉพาะรายกลางและรายย่อย ที่มีประสิทธิภาพในการบริหารจัดการต้นทุนต่ำกว่ารายใหญ่ และเป็นกลุ่มที่เข้าถึงแหล่งเงินทุนได้ยากอยู่แล้ว

• แรงกดดันด้านต้นทุนค่าจ้างแรงงาน ภาครัฐปรับขึ้นค่าจ้างแรงงานขั้นต่ำมีผล 1 ตุลาคม 2565 อาจส่งผลกระทบต่อต้นทุนในการผลิตของผู้ประกอบการสินค้าเกษตร โดยเฉพาะกลุ่มสินค้าที่เกี่ยวเนื่องกับการทำประมง เช่น อาหารทะเลแปรรูป อาหารทะเลกระป๋อง เป็นต้น ที่ในกระบวนการผลิตมีการใช้แรงงานเป็นจำนวนมาก อาจทำให้ผู้ประกอบการที่มีเงินทุนหมุนเวียนต่ำอาจลดการจ้างงาน หรือทำให้ต้องหยุดการผลิต

ยังต้องติดตามผลกระทบจากสถานการณ์อุทกภัยอย่างใกล้ชิด โดยเฉพาะ ภาคอีสาน ภาคกลาง ซึ่งเป็นแหล่งเพาะปลูกสินค้าเกษตรสำคัญ เช่น ข้าว อ้อย และมันสำปะหลัง ซึ่งแม้ในเบื้องต้นประเมินว่าอุทกภัยในปีนี้จะไม่รุนแรงเท่าในปี 2554 แต่หากสถานการณ์อุทกภัยขยายวงกว้างและรุนแรง ก็อาจสร้างความเสียหายต่อผลผลิตสินค้าเกษตรมากกว่าที่คาดไว้เดิม

A11644

หุ้น ทองคำ บิทคอยน์ กลับตัวรับดอลลาร์อ่อน ตลาดกลับมาคึกคักแต่ยังต้องจับตาเศรษฐกิจถดถอย

นักลงทุนรุ่นใหม่ มองการที่เงินเฟ้อสหรัฐฯ เริ่มเข้าสู่ขาลง คือจุดเปลี่ยนของราคาสินทรัพย์การลงทุนที่มีโอกาสฟื้นตัวได้ ระยะสั้นตลาดหุ้นสหรัฐฯ มีโอกาสแรลลี่ได้จนถึงปลายปี เช่นเดียวกับสินทรัพย์ประเภทอื่นอย่าง ทองคำ และบิทคอยน์ ที่ได้รับประโยชน์สูงสุดจากค่าเงินดอลลาร์ที่อ่อน ตลาดสินทรัพย์ทั่วโลกกลับมาคึกคัก แต่อย่างไรก็ตาม ระยะยาวยังต้องจับตามองเรื่องเศรษฐกิจถดถอย

นายณพวีร์ พุกกะมาน นักลงทุนและผู้ก่อตั้ง Creative Investment Space (CIS) สถาบันให้ความรู้ด้านนวัตกรรมการลงทุนรูปแบบใหม่ เปิดเผยว่า การประกาศอัตราเงินเฟ้อสหรัฐฯ เดือนตุลาคมออกมาที่ 7.7% ซึ่งต่ำกว่าที่ตลาดคาดการณ์ว่าจะออกมาที่ 8% เป็นจุดเปลี่ยนของตลาดการเงินทั่วโลก หลังจากตลอดหนึ่งปีที่ผ่านมาราคาสินทรัพย์ อย่างเช่นตลาดหุ้น ทองคำ บิทคอยน์ ถูกเทขายลงมาอย่างหนักจากการเร่งขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ เพื่อสกัดเงินเฟ้อ และในตลาดคริปโตเคอร์เรนซีก็ถูกแรงเทขายจากความไม่เชื่อมั่นของกระดานเทรด FTX ที่มีปัญหาการขาดสภาพคล่องจนราคาสินทรัพย์ดิจิทัลทุกตัวราคาปรับลงอย่างหนัก ก่อนการประกาศตัวเลขอัตราเงินเฟ้อสหรัฐฯ ซึ่งเรียกว่าตลาดสินทรัพย์ดิจิทัลมีความผันผวนรุนแรง

“หากติดตามค่าเงินดอลลาร์สหรัฐฯ หรือ Dollar Index จะเห็นสัญญาณของการปรับตัวลงมาได้ระยะหนึ่งแล้ว เพราะเงินเฟ้อของสหรัฐฯ เริ่มชะลอตัวลง พอมีการประกาศตัวเลขเดือนตุลาคมออกมาทำให้ตลาดเกิดความเชื่อมั่นว่าเงินเฟ้อเริ่มมีทิศทางเป็นขาลงและธนาคารกลางสหรัฐฯ อาจชะลอการขึ้นดอกเบี้ยแรงหลังจากที่ปรับขึ้นมาในอัตรา 0.75% ถึงสี่ครั้งติดต่อกัน ซึ่งไม่เคยมีมาก่อนในประวัติศาสตร์” นายณพวีร์ กล่าว

โดยหลังการประกาศตัวเลขเงินเฟ้อ ตลาดหุ้นสหรัฐฯ ทั้งสามตลาดต่างปรับตัวขึ้นแรงทั้งหมด โดยเฉพาะตลาด NASDAQ บวกขึ้นถึง 7.35% บ่งบอกว่าตลาดมีความเชื่อมั่นว่าการประชุมธนาคารกลางสหรัฐฯ ครั้งสุดท้ายในเดือนธันวาคม ของปีนี้ อาจจะชะลอการขึ้นดอกเบี้ยลง โดยอาจจะปรับลดเหลือ 0.5%

ขณะที่ดัชนี Dollar Index อ่อนค่าลงจนกลายเป็นทิศทางขาลงในระยะสั้นแล้ว จึงน่าจะเป็นผลบวกต่อสินทรัพย์อื่นๆ ประกอบกับการเปิดประเทศของหลายประเทศหลังโควิดและในช่วงสิ้นปีที่ผู้คนทั่วโลกออกเดินทาง และมีการจับจ่ายใช้สอยช่วงเทศกาลมากเป็นพิเศษ จึงคาดการณ์ได้ว่าจากนี้จนถึงสิ้นปี ตลาดการลงทุนจะกลับมาคึกคักสร้างผลตอบแทนเป็นบวกจากกิจกรรมเศรษฐกิจที่เพิ่มมากขึ้น

ขณะที่สินทรัพย์ อย่าง ทองคำ ถือเป็นสินทรัพย์ที่ได้รับประโยชน์โดยตรงจากการอ่อนค่าลงของค่าเงินดอลลาร์ ปัจจุบันราคาทองคำฟื้นตัวขึ้น หลังจากผ่านแนวต้านสำคัญที่ 1,723 ดอลลาร์มาได้ และกำลังขึ้นไปทดสอบเส้นค่าเฉลี่ย 200 วันที่ ระดับ 1,800 ดอลลาร์ หากผ่านตรงนี้ไปได้ มีความชัดเจนว่าแนวโน้มราคาทองคำจะดีดกลับเป็นขาขึ้น

ส่วนตลาดคริปโตเคอเรนซี่ ภาพรวมยังเจอแรงกดดันจากปัญหาการขาดสภาพคล่องของ FTX ซึ่งเป็น Exchange อันดับ 2 ของโลก และส่อเค้าจะล้มละลาย ทำให้ตลาดมีความผันผวนสูง โดยล่าสุดราคาบิทคอยน์ร่วงหลุดจุดต่ำสุดเดิมของปีนี้ที่ 17,500 ดอลลาร์ แต่ในระยะสั้น บิทคอยน์ มีโอกาสปรับตัวดีดขึ้น เพราะได้รับประโยชน์จากการอ่อนค่าของค่าเงินดอลลาร์ ซึ่งจะเป็นจังหวะทยอยขายทำกำไรในระยะสั้น

อย่างไรก็ดี หากใช้สถิติเดิมจากรอบขาลงครั้งก่อน ราคาบิทคอยน์ปรับตัวลงจากจุดสูงสุดกว่า 80% ทำให้มีความเป็นไปได้ว่าราคาอาจปรับตัวลงมาได้ถึงระดับ 13,500 ดอลลาร์ แต่มองว่าราคาใกล้ผ่านจุดต่ำสุดแล้ว นักลงทุนที่มองการลงทุนระยะยาวสามารถทะยอยสะสมได้

“ในระยะยาวปัจจัยเสี่ยงที่ต้องจับตา คือภาวะเศรษฐกิจถดถอย ซึ่งยังเป็นปัจจัยสำคัญกดดันตลาดหุ้นในระยะยาว โดยสัญญาณของ Recession จะชัดเจนขึ้นหลังจากบริษัทจดทะเบียนทั่วโลกประกาศผลประกอบการในไตรมาสสาม ดังนั้น นักลงทุนยังต้องใช้ความระมัดระวังในการลงทุนเช่นเดิม” นายณพวีร์ กล่าว

ส่วนตลาดหุ้นที่น่าสนใจ คือตลาดหุ้นจีน รวมถึงฮ่องกง เพราะหากพิจารณาในแง่ของ Valuation ค่าเฉลี่ย P/E ของตลาดหุ้นจีนลดลงต่ำกว่าระดับ 10 เท่า ซึ่งเป็นระดับ Valuation ที่ต่ำ เพราะที่ผ่านมาตลาดหุ้นจีนอยู่ในระดับค่า P/E ที่สูงมาตลอดแม้จะได้รับแรงกดดันจากนโยบาย Zero Covid รวมถึงการกีดกันทางด้านเทคโนโลยีจากนโยบายรัฐบาลจีน ดังนั้นมูลค่าของตลาดหุ้นจีนในปัจจุบันที่ลงมาจนอยู่ในระดับที่ต่ำ จึงเป็นโอกาสเข้าลงทุนได้ในระยะยาว

ส่วนตลาดหุ้นเวียดนาม จากต้นปีถึงตอนนี้ปรับตัวลงมาแล้วถึง 40% เหตุผลที่ปรับตัวลงมาจากปัจจัยลบภายในประเทศเวียดนามเอง ถึงแม้ว่าขณะนี้ยังไม่ใช่จังหวะที่จะเข้าไปทะยอยสะสม แต่หากพิจารณาในแง่ตลาดหุ้นเกิดใหม่ ตลาดหุ้นเวียดนามน่าสนใจสำหรับการลงทุนระยะยาวเช่นกัน

A11565

การสิ้นสุดของมาตรการผ่อนคลาย LTV อาจกระทบตลาดที่อยู่อาศัยปี 2566 อย่างน้อย 10,500 ล้านบาท

โดย กณิศ อ่ำสกุล

Krungthai COMPASS

Key Highlights

• Krungthai COMPASS ประเมินเบื้องต้นว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV มีโอกาสเป็น Downside ให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 ลดลงอย่างน้อย 10,500 ล้านบาท โดยผู้บริโภคที่มีแนวโน้มได้รับผลกระทบมากสุดคือ กลุ่มที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และ 3 เป็นต้นไป ซึ่งหากอ้างอิงข้อมูลในอดีตพบว่าผู้บริโภคในกลุ่มนี้มีสัดส่วนราว 14% จากสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด

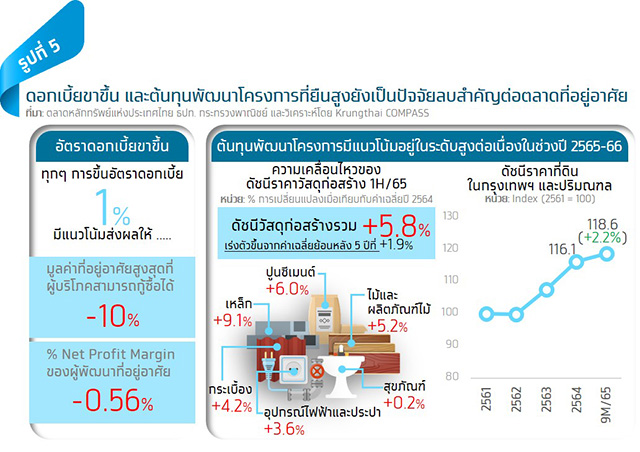

• นอกจากการสิ้นสุดมาตรการผ่อนคลาย LTV ปัจจัยกดดันที่ต้องจับตาในปี 2566 คือ 1) อัตราดอกเบี้ยขาขึ้นที่จะส่งผลลบโดยตรงตลาดที่อยู่อาศัย โดย ทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% อีกทั้งยังมีแนวโน้มทำให้ Net Profit Margin ของผู้พัฒนาที่อยู่อาศัยลดลง 0.56% ผ่านการมีต้นทุนทางการเงินที่สูงขึ้น และ 2) ต้นทุนการพัฒนาโครงการใหม่ๆ คาดว่าจะยืนสูงต่อเนื่องตามราคาวัสดุก่อสร้างและราคาที่ดิน

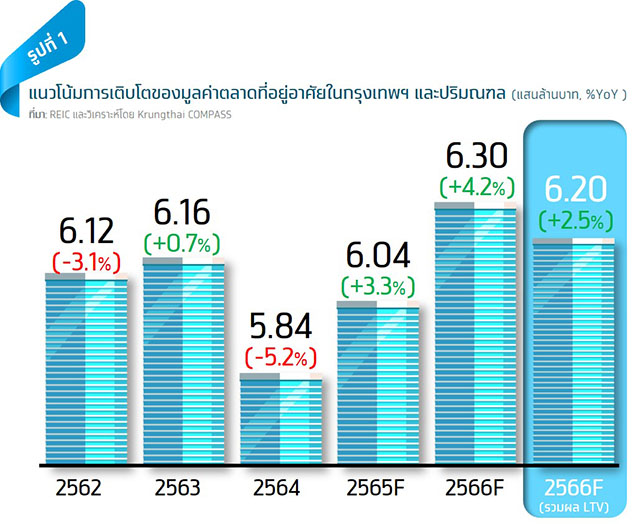

• คาดตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2565 จะมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีแรงสนับสนุนหลักจาก 1) การขยายของเศรษฐกิจไทย 2) การกลับมาของกำลังซื้อต่างชาติ และ 3) แนวโน้มที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีก 1 ปี

Krungthai COMPASS ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และมีแนวโน้มเติบโตต่อเนื่องที่ 2.5%YoY ในปี 2566 โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวต่อเนื่องของเศรษฐกิจไทย การกลับมาของกำลังซื้อต่างชาติ และมีโอกาสที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีกหนึ่งปี อย่างไรก็ดี ตลาดที่อยู่อาศัยยังมี Downside จาก 1) อัตราดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 2565

สรุปสถานการณ์ล่าสุดของตลาดที่อยู่อาศัยปี 2565 และแนวโน้มปี 2566

มูลค่าตลาดที่อยู่อาศัย: ในปี 2565 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3%YoY คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนหลักจาก 1) การขยายตัวของเศรษฐกิจไทย และ 2) มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนคลาย LTV และการลดค่าธรรมเนียมโอน-จำนอง โดยการคาดการณ์มูลค่าตลาดครั้งนี้ไม่เปลี่ยนแปลงจากครั้งก่อน เนื่องจากข้อมูลการโอนกรรมสิทธิ์จริงใน 8M/65 ยังคงใกล้เคียงกับกรอบประมาณการของเรา ทั้งนี้ ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ ที่สามารถตอบโจทย์การ WFH ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภคสะท้อนรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยขนาดใหญ่ในตลาดหลักทรัพย์ที่ขยายตัวได้ดีใน 1H/65 อาทิ AP ที่ขยายตัวถึง 21.6%YoY เช่นเดียวกับ SC และ SPALI ที่ขยายตัว 11.7%YoY และ 22.1%YoY ตามลำดับ

สำหรับปี 2566 คาดว่าแม้ ธปท. จะตัดสินใจไม่ต่ออายุมาตรการผ่อนคลาย LTV แต่เศรษฐกิจไทยที่มีแนวโน้มเติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติจากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้นจะทำให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลยังขยายตัวได้ 2.5%YoY คิดเป็นมูลค่า 6.2 แสนล้านบาท โดยนอกจากเศรษฐกิจไทยที่เติบโตต่อเนื่องซึ่งถือเป็นปัจจัยบวกต่อกำลังซื้อของผู้บริโภคไทยแล้ว การเปิดรับนักท่องเที่ยวต่างชาติได้มากขึ้นจาก 10.2 ล้านคนในปี 2565 ขึ้นมาอยู่ที่ 21.4 ล้านคน จะเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม โดยเฉพาะจากชาวจีนซึ่งคิดเป็นครึ่งหนึ่งของกำลังซื้อต่างชาติทั้งหมดนั้นยังคงให้ความสนใจในภาคอสังหาฯ ไทย สะท้อนจากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีน ที่ชี้ว่าอสังหาฯ ไทยยังได้รับการค้นหาอยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วง 1H/65 ทั้งนี้ Segment ที่จะได้ประโยชน์จากกำลังซื้อต่างชาติมากสุดได้แก่ คอนโดมิเนียม ขนาด 40-50 ตร.ม. ราคา 4-5 ล้านบาทต่อยูนิต ในทำเลสุขุมวิท สาทร อโศก พระราม 9 รัชดา และห้วยขวาง เป็นต้น

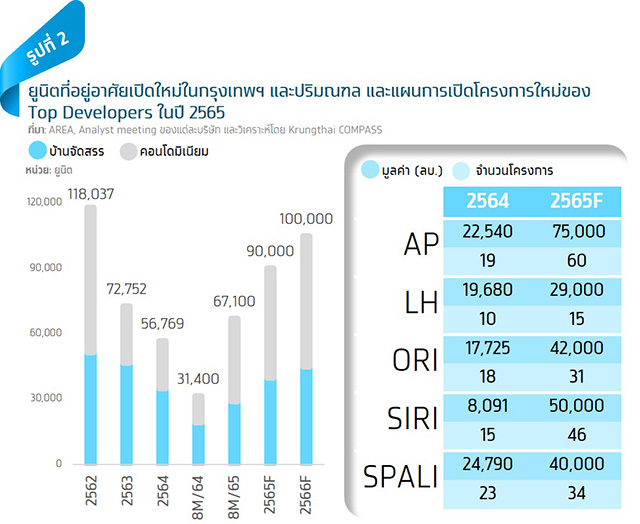

โครงการที่อยู่อาศัยเปิดใหม่: ใน 8 เดือนแรกของปี 2565 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีหน่วยเปิดใหม่ 67,100 ยูนิต สูงขึ้นกว่า 2 เมื่อเทียบกับช่วงเวลาเดียวกับของปีที่ผ่านมา แบ่งเป็น คอนโดมิเนียม 37,900 ยูนิต และบ้านจัดสรร 29,200 ยูนิต โดย Segment ของที่อยู่อาศัยแต่ละประเภทที่ได้รับการตอบรับจากผู้บริโภคสะท้อนจากการมีสัดส่วน Pre-sale อยู่ในระดับสูงที่สุด ประกอบไปด้วย 1) บ้านเดี่ยว ราคามากกว่า 20 ล้านบาท มียอด Pre-sale 30.3% 2) บ้านแฝด ราคา 10-20 ล้านบาท Pre-sale 19.6% 3) ทาวน์เฮ้าส์ ราคา 5-10 ล้านบาท Pre-sale 42.3% ส่วน 4) คอนโดมิเนียม Segment ที่ได้รับความนิยมมากที่สุด ได้แก่ ราคาไม่เกิน 3 ล้านบาท/ยูนิต หรือเป็นกลุ่มที่เน้นการเสนอความคุ้มค่าให้กับผู้บริโภค โดยมียอด Pre-sale 37.4%

สำหรับทั้งปี 2565-66 คาดว่าหน่วยเปิดใหม่จะสูงขึ้นจาก 56,769 ยูนิตในปี 2564 มาอยู่ที่ปีละ 90,000-100,000 ยูนิต โดยแบ่งเป็นบ้านจัดสรรที่ประมาณ 40,000-45,000 ยูนิต และคอนโดมิเนียม 55,000-60,000 ยูนิต เนื่องจากผู้พัฒนาที่อยู่อาศัยต้องเร่งตุน Backlog ให้กับตนเอง หลังจากช่วงการระบาดของ COVID-19 ในปี 2563-64 ผู้พัฒนาที่อยู่อาศัยส่วนใหญ่ตัดสินใจที่จะรักษาสภาพคล่องด้วยวิธีการเน้นขายสต็อกเก่าที่สร้างเสร็จแล้ว และเลื่อนการเปิดโครงการใหม่ออกไปจนกว่าสถานการณ์จะดีขึ้น ส่งผลให้หน่วยเปิดใหม่ในช่วงเวลาดังกล่าวจึงอยู่ในระดับต่ำเพียงปีละ 65,000 เท่านั้น แนวโน้มหน่วยเปิดใหม่ที่จะปรับตัวสูงขึ้นในปี 2565-66 มีความสอดคล้องไปกับแผนงานของ Top Developers ที่แทบทุกรายมีแผนจะเปิดโครงการใหม่ในปี 2565 ที่สูงขึ้นจากปีก่อน ยกตัวอย่างเช่น ในปี 2565 AP มีแผนจะเปิดโครงการใหม่ 60 โครงการ มูลค่า 75,000 ล้านบาท สูงขึ้นจาก 19 โครงการ มูลค่า 22,540 ล้านบาท ในปี 2564 หรือ SIRI ที่ตั้งเป้าเปิดโครงการใหม่ 46 โครงการ 50,000 ล้านบาท เพิ่มขึ้นจากปีก่อนที่ 15 โครงการ มูลค่าเกือบ 8,100 ล้านบาท เป็นต้น (รูปที่ 2)

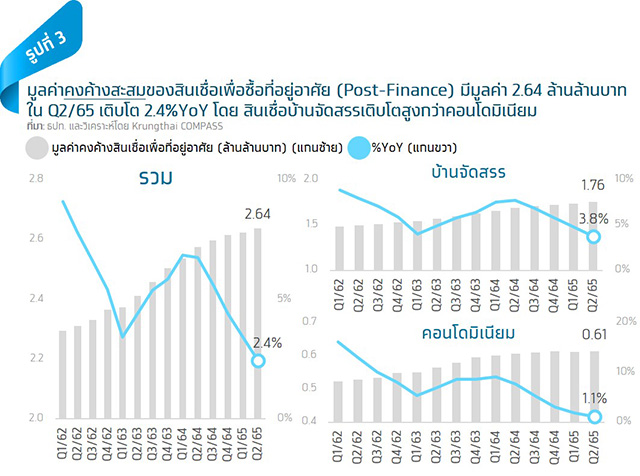

ทิศทางของสินเชื่อเพื่อซื้อที่อยู่อาศัย (Post-Finance): ข้อมูลล่าสุด ณ Q2/65 พบว่าตลาดที่อยู่อาศัยมีมูลค่าคงค้างสะสมของสินเชื่อ Post-Finance ทั้งหมด 2.64 ล้านล้านบาท ขยายตัว 2.4%YoY แบ่งเป็นสินเชื่อบ้านจัดสรร (แนวราบ) ที่ 1.76 ล้านล้านบาท ขยายตัว 3.8%YoY และคอนโดมิเนียม (อาคารชุด) ที่ 0.61 ล้านล้านบาท ขยายตัวต่ำกว่าบ้านจัดสรรที่ 1.1% (รูปที่ 3) โดยเป็นผลมาจากทิศทางของสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ (ไม่รวม Refinance) ในช่วง 1H/65 ที่บ้านจัดสรรมีสินเชื่อปล่อยใหม่ 124.2 พันล้านบาท หดตัวลง3.6%YoY ขณะที่คอนโดมิเนียมมีสินเชื่อปล่อยใหม่ 37.8 พันล้านบาท ติดลบมากกว่าบ้านจัดสรรที่ 12.5%YoY

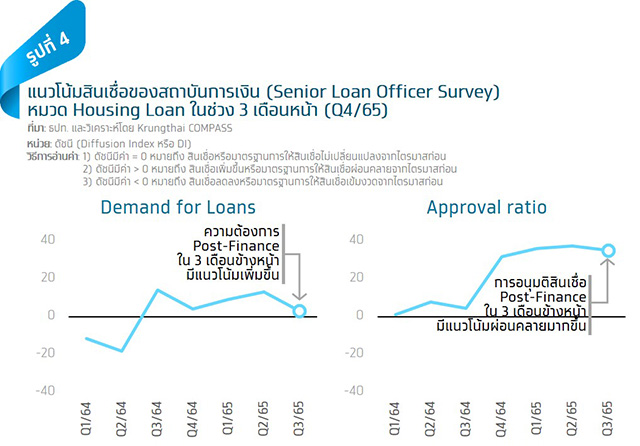

ทั้งนี้ สำหรับในช่วงที่เหลือของปี 2565 คาดว่าสินเชื่อ Post-Finance คงค้างสะสมมีโอกาสที่จะขยายตัวต่อเนื่องจากการเร่งโอนกรรมสิทธิ์ก่อนมาตรการผ่อนคลาย LTV จะสิ้นสุดลง สอดคล้องกับรายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงินที่ระบุว่าผู้บริหารระดับสูงที่ดูแลงานด้านสินเชื่อของสถาบันการเงินจำนวน 52 แห่งมองว่าความต้องการสินเชื่อ Post-Finance ใน Q4/65 มีแนวโน้มเร่งตัวขึ้นจากไตรมาสนี้ (รูปที่ 4) ส่วนในปี 2566 คาดว่าจะอยู่ในทิศทางเติบโตต่อเนื่องตามการฟื้นตัวของตลาดที่อยู่อาศัย

ปัจจัยที่ควรติดตามในปี 2566 ได้แก่ 1) ดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV

Krungthai COMPASS มองว่า 1) ดอกเบี้ยขาขึ้น จะเป็นปัจจัยลบสำคัญที่ส่งผลกระทบต่อตลาดที่อยู่อาศัยทั้งในแง่ของความสามารถในการกู้ของผู้บริโภค และการทำไรของผู้พัฒนาที่อยู่อาศัย โดย คาดว่าอัตราดอกเบี้ยในปีช่วงที่เหลือของปี 2565 จนถึงปี 2566 จะอยู่ในทิศทางปรับตัวสูงขึ้นจากการที่ กนง. มีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 1 ครั้งจากปัจจุบันที่ 1% เป็น 1.25% ในปี 2565 ก่อนปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 2566 ประกอบกับการปรับขึ้นค่าธรรมเนียมนำส่งเงินเข้ากองทุน FIDF ที่ใน 1 ม.ค. 2566 จะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23%ภาวะดังกล่าวจะส่งผลกระทบโดยตรงต่อ “ผู้บริโภคที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยใน 1-2 ปีนี้” ผ่านการลดลงของมูลค่าที่อยู่อาศัยสูงสุดที่สามารถกู้ซื้อได้ โดยทุกๆ การขึ้นดอกเบี้ย 1% มีแนวโน้มจะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถกู้ซื้อได้ลดลงไปราว 10% ขณะเดียวกัน “ผู้พัฒนาที่อยู่อาศัยก็มีแนวโน้มถูกกดดันจากต้นทุนทางการเงินที่สูงขึ้น” โดยคาดว่าทุกๆ การขึ้นอัตราดอกเบี้ย 1% จะส่งผลให้ผู้พัฒนาที่อยู่อาศัยมี Net Profit Margin ลดลงเฉลี่ย -0.56%

ประกอบกับ 2) ต้นทุนการพัฒนาโครงการที่ยังมีแนวโน้มยืนสูง สะท้อนจากราคาวัสดุก่อสร้างโดยรวมใน 9M/65 ที่ปรับตัวสูงขึ้นเฉลี่ย 5.8% จากปี 2564 เร่งตัวขึ้นกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่เพิ่มขึ้นเพียงปีละ 1.9% อย่างเห็นได้ชัด โดย ราคาเหล็กปรับตัวสูงขึ้นมากสุดที่ 9.1% รองลงมาคือ ปูนซีเมนต์ 6% ไม้และผลิตภัณฑ์ไม้ 5.2% กระเบื้อง 4.2% และอุปกรณ์ไฟฟ้าและประปา 3.6% ทั้งนี้ สำหรับวัสดุก่อสร้างหลักอย่างเหล็กคาดว่าแม้สถานการณ์ในภาคอสังหาฯ ของจีนจะทำให้ความต้องการใช้เหล็กลดลง และส่งผลต่อเนื่องให้ราคาเหล็กมีแนวโน้มปรับตัวลงแรงใน 2H/65 แต่ราคาเหล็กโดยเฉลี่ยในปี 2565-66 จะยังยืนอยู่ในระดับ 23,500-24,000 บาท/ตัน สูงค่าเฉลี่ยใน 5 ปีหลังสุดที่ 20,800 บาท/ตัน ส่วนด้าน ราคาที่ดินพบว่ายังคงปรับตัวสูงขึ้นต่อเนื่อง สะท้อนจากดัชนีราคาที่ดินในกรุงเทพฯ และปริมณฑลใน 9M/65 ที่ยังสูงขึ้น 2.2% จากปีที่ผ่านมา ส่งผลให้การพัฒนาโครงการใหม่ๆ จะมีต้นทุนที่สูงขึ้นตาม (รูปที่ 5)

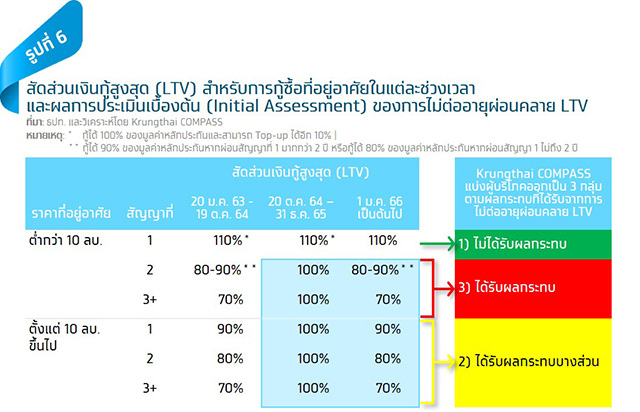

อีกปัจจัยที่ต้องจับตามองคือ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 2565 หลัง ธปท. ตัดสินใจไม่ต่ออายุมาตรการดังกล่าวส่งผลให้การซื้อที่อยู่อาศัยในทุกกรณียกเว้นที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 จำเป็นต้องกลับไปใช้เงินดาวน์ 10-30% โดย ในวันที่ 31 ต.ค. ที่ผ่านมา ธปท. ได้เปิดเผยว่าจะไม่ต่อมาตรการผ่อนคลาย LTV เนื่องจากเล็งเห็นว่าภาคอสังหาริมทรัพย์เริ่มกลับมาทยอยฟื้นตัวได้ดี ทั้งหน่วยโอนกรรมสิทธิ์ที่อยู่ในทิศทางขยายตัว เช่นเดียวกับหน่วยเปิดใหม่ที่เริ่มกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อนเกิด COVID-19 (ปี 2562)

ส่งผลให้ในปี 2566 เกณฑ์ LTV จะกลับไปใช้เกณฑ์เดิม (ก่อนมีการผ่อนคลาย) ซึ่งกำหนดให้การซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 สามารถกู้ได้สูงสุด 110% สัญญาที่ 2 กู้ได้สูงสุด 90% หากผ่อนสัญญา 1 มากกว่า 2 ปี หรือกู้ได้สูงสุด 80% หากผ่อนสัญญา 1 น้อยกว่า 2 ปี ส่วนตั้งแต่สัญญาที่ 3 ขึ้นไปจะกู้ได้สูงสุด 70% ขณะที่การซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป สัญญาที่ 1 จะกู้ได้สูงสุด 90% สัญญาที่ 2 กู้ได้สูงสุด 80% และตั้งแต่สัญญาที่ 3 ขึ้นไปกู้ได้สูงสุด 70% ตามลำดับ (รูปที่ 6)

Krungthai COMPASS แบ่งผู้บริโภคเป็น 3 กลุ่ม ตามผลกระทบที่ได้รับจากการสิ้นสุดลงของมาตรการผ่อนคลาย LTV คือ 1) กลุ่มที่ไม่ได้รับผลกระทบ 2) กลุ่มที่ได้รับผลกระทบบางส่วน และ 3) กลุ่มที่มีแนวโน้มได้รับผลกระทบ (รูปที่ 6) โดย กลุ่มที่ไม่ได้รับผลกระทบ ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทเป็นสัญญาแรก ซึ่งสามารถกู้ได้สูงสุด 110% ของมูลค่าหลักประกันตามเดิม ส่วน กลุ่มที่ได้รับผลกระทบบางส่วน ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไปที่ต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% ตามเดิม ซึ่งในทางปฏิบัติจริง Krungthai COMPASS มองว่าอาจไม่ได้รับผลกระทบมากนักเนื่องจากผู้บริโภคในกลุ่มนี้มักมีสัดส่วนการซื้อที่อยู่อาศัยด้วยเงินสดที่ค่อนข้างสูง นอกจากนี้ แม้การไม่อายุมาตรการผ่อนคลาย LTV จะทำให้ไม่สามารถกู้ได้เต็ม 100% ตามเดิมแต่เชื่อว่าผู้บริโภคในกลุ่มนี้มีโอกาสที่จะมี Wealth ที่เพียงพอต่อการชำระเงินดาวน์อยู่แล้ว

สำหรับ กลุ่มที่คาดว่าจะได้รับผลกระทบ คือ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท ในสัญญาที่ 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งในปีหน้าจะต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% โดยตัวอย่างของผู้บริโภคในกลุ่มนี้อาจเป็นได้ทั้ง 1) Real Demand ที่มีการผ่อนชำระคอนโดมิเนียมในสัญญาแรกอยู่ก่อนแล้วแต่มีความต้องการที่จะซื้อที่อยู่อาศัยแนวราบเป็นหลังที่ 2 หรือ 3 เป็นต้น ตลอดจน 2) Investment Demand โดยเฉพาะในกลุ่มคอนโดมิเนียมราคาไม่เกิน 3 ล้านบาทที่นักลงทุนส่วนใหญ่นิยมซื้อเพื่อปล่อยเช่า หรือเก็งกำไร การไม่ต่ออายุมาตรการผ่อนคลาย LTV จึงมีโอกาสที่จะส่งผลโดยตรงให้ผู้บริโภคในกลุ่มนี้อาจต้องตัดสินใจที่จะเลื่อนการซื้อที่อยู่อาศัยในปี 2566 ออกไป

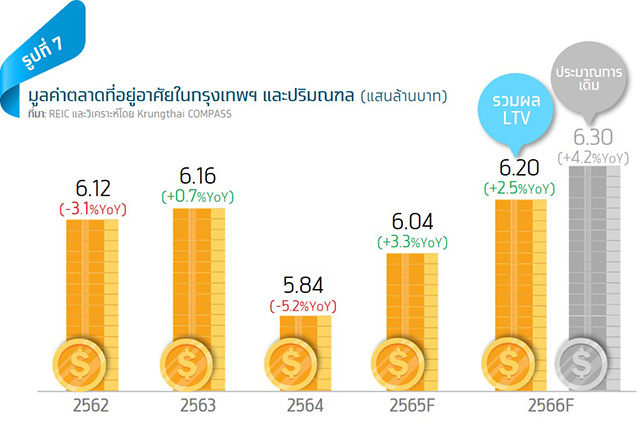

Krungthai COMPASS ประเมินเบื้องต้น (Initial Assessment) ว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV อาจเป็น Downside ให้มูลค่าโอนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 หายไปอย่างน้อยราว 10,500 ล้านบาท10 ลดลงเกือบ 2% จากประมาณการเดิม โดยการคำนวณในครั้งนี้ กำหนดให้ผู้บริโภคในกลุ่มที่คาดว่าจะได้รับผลกระทบ หรือผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งคิดเป็น 14% ของสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด11 ต้องเลื่อนการซื้อที่อยู่อาศัยออกไปในสัดส่วน 10-15% ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปีหน้ามีโอกาสลงมาอยู่ที่ 6.2 แสนล้านบาท (รูปที่ 7)

สรุป:

Krungthai COMPASS มองตลาดที่อยู่อาศัยในปี 2565-66 ว่าจะอยู่ในทิศทางขยายตัวทั้งในฝั่งของความต้องการซื้อจากการเติบโตของภาวะเศรษฐกิจและการกลับมาของกำลังซื้อต่างชาติ เช่นเดียวกับการเปิดโครงการใหม่ๆ ของผู้พัฒนาที่อยู่อาศัยที่จะกลับมาอยู่ในระดับปีละ 90,000-100,000 ยูนิต อีกครั้งเพื่อชดเชยการเปิดโครงการใหม่ในระดับต่ำเมื่อ 1-2 ปีที่ผ่านมา

อย่างไรก็ดี ตลาดยังมี Downside จาก 1) ดอกเบี้ยขาขึ้น ซึ่งเราประเมินว่าทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% และทำให้ผู้พัฒนาที่อยู่อาศัยมีกำไรสุทธิลดลง -0.56% ผ่านต้นทุนทางการเงินที่สูงขึ้น 2) ต้นทุนพัฒนาโครงการที่ยังอยู่ในระดับสูง จากราคาวัสดุก่อสร้างที่ยังยืนสูง และราคาที่ดินที่ปรับตัวสูงขึ้นต่อเนื่อง

และล่าสุดคือ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ซึ่งส่งผลให้การกู้ซื้อที่อยู่อาศัยในปี 2566 ทุกกรณี (ยกเว้นการซื้อที่อยู่อาศัยต่ำกว่า 10 ล้านบาทในสัญญาแรก) ต้องกลับมาใช้เงินดาวน์ 10-30% ตามเดิม

A11451

กรุงไทยชี้เทรนด์ผลิตภัณฑ์จากแมลงพุ่งแรง ก้าวสู่ธุรกิจหมื่นล้าน ตอบโจทย์ความมั่นคงทางอาหาร และเป็นมิตรกับสิ่งแวดล้อม

ศูนย์วิจัย Krungthai COMPASS ชี้แนวโน้มผลิตภัณฑ์จากแมลงเติบโตเร็ว และแรง ตามเทรนด์โลกที่ให้ความสำคัญเรื่องความมั่นคงทางอาหาร สร้างโอกาสให้ผู้ประกอบการต่อยอดเพิ่มมูลค่าสินค้า ตอบโจทย์โมเดลเศรษฐกิจที่เป็นมิตรกับสิ่งแวดล้อมและการพัฒนาที่ยั่งยืน

ดร.พชรพจน์ นันทรามาศ ผู้ช่วยกรรมการผู้จัดการใหญ่ และ Chief Economist ธนาคารกรุงไทย เปิดเผยว่าขณะนี้ทั่วโลกให้ความสำคัญกับโมเดลเศรษฐกิจใหม่ เน้นการพัฒนาที่ยั่งยืน และลดการปล่อยก๊าซเรือนกระจก ซึ่งส่วนหนึ่งเกิดจากการเพาะปลูกและเลี้ยงสัตว์เพื่อเป็นอาหาร ประกอบกับวิกฤตความขัดแย้งระหว่างรัสเซียและยูเครนได้ปลุกความกังวลในเรื่องความมั่นคงด้านอาหาร ซึ่งเป็นปัจจัยเร่งให้อุตสาหกรรมอาหารให้ความสนใจกับอาหารและสารอาหารทางเลือกมากขึ้น โดยเฉพาะอาหารประเภทโปรตีน ส่งผลให้ผลิตภัณฑ์จากแมลงได้รับความสนใจยิ่งขึ้น

“ตลาดดังกล่าวมีปัจจัยหนุนและมีโอกาสเติบโตได้อีกมาก จากพฤติกรรมผู้บริโภคที่ใส่ใจต่อสุขภาพและสิ่งแวดล้อม ทำให้มีแนวโน้มหันมาบริโภคแมลง ซึ่งอุดมไปด้วยโปรตีน แร่ธาตุและวิตามินนานาชนิดมากขึ้น อีกทั้งกระบวนการเลี้ยงแมลงยังก่อให้เกิดผลกระทบต่อสิ่งแวดล้อมน้อยกว่าการเลี้ยงวัว สุกร หรือไก่ โดยคาดว่า ตลาดผลิตภัณฑ์จากแมลงของโลกจะมีมูลค่าสูงถึง 2.8 พันล้านเหรียญสหรัฐฯ ในปี 2573 จากเดิมที่มีมูลค่าประมาณ 343 ล้านเหรียญสหรัฐฯ ในปี 2564 สำหรับประเทศไทย คาดว่า ในปี 2573 มูลค่าส่งออกผลิตภัณฑ์จากแมลงมีโอกาสจะสูงถึง 1.1 หมื่นล้านบาท หรือราว 10% จากส่วนแบ่งตลาดโลก ส่วนตลาดในประเทศมีศักยภาพที่จะเติบโตไปอยู่ที่ราว 3.9 พันล้านบาท จากเดิมที่มีมูลค่าราว 620 ล้านบาท ในปี 2564”

นายอภินันทร์ สู่ประเสริฐ นักวิเคราะห์ ศูนย์วิจัย Krungthai COMPASS กล่าวว่า ผลิตภัณฑ์จากแมลงที่คาดว่าจะเติบโตดี ได้แก่ ผลิตภัณฑ์จากแมลงที่ผ่านการแปรรูปแล้วเพื่อใช้เป็นส่วนผสมในอาหารและเครื่องดื่ม เช่น ผงโปรตีน โปรตีนบาร์ รวมถึงสารสกัดจากแมลงที่ใช้เป็นส่วนประกอบของอาหารเสริม ยาและเครื่องสำอาง หากผู้ประกอบการไทยลงทุนต่อยอดไปในกลุ่มผลิตภัณฑ์ในรูปแบบผงที่สามารถนำไปใช้ในอุตสาหกรรมต่อเนื่องได้หลากหลายจะช่วยสร้างมูลค่าเพิ่มได้สูงขึ้น 3-4 เท่าเมื่อเทียบกับรูปแบบดั้งเดิมในกลุ่มแมลงสดหรือแมลงอบแห้ง และหากผลิตเป็นสารสกัดเพื่อใช้ในอุตสาหกรรมยาและเครื่องสำอาง จะสร้างมูลค่าเพิ่มได้ราว 10-11 เท่า

“เริ่มเห็นผู้ประกอบการธุรกิจอาหารหลายราย มีการทำตลาดเพื่อเจาะกลุ่มลูกค้าที่สนใจบริโภคโปรตีนทางเลือกที่มีคุณภาพสูง ทำให้มีการนำแป้งหรือผงโปรตีนจากแมลงไปใช้เป็นส่วนผสมในอาหารและเครื่องดื่มมากขึ้น เพื่อเพิ่มสัดส่วนโปรตีน ขณะที่สารสกัดจากแมลงเป็นหนึ่งในผลิตภัณฑ์ที่น่าจับตามองในการนำมาต่อยอดเป็นส่วนผสมในผลิตภัณฑ์เวชสำอาง หรืออาหารเสริม โดยได้รับแรงหนุนจากการเติบโตของเทรนด์ Biopharmaceutical และ Biocosmetics ที่จะช่วยผลักดันให้การใช้สารสกัดจากแมลงในอุตสาหกรรมอาหารเสริมและเครื่องสำอางมีความน่าสนใจยิ่งขึ้น”

นายกฤชนนท์ จินดาวงศ์ นักวิเคราะห์ ศูนย์วิจัย Krungthai COMPASS กล่าวว่า กลุ่มผู้ประกอบการที่มีศักยภาพและสามารถอาศัยโอกาสในการเติบโตของตลาดนี้ได้ ได้แก่ ผู้ประกอบการธุรกิจเพาะเลี้ยงแมลงสมัยใหม่ อาทิ การเพาะเลี้ยงในรูปแบบ Indoor Farming ซึ่งเป็นรูปแบบการเกษตรภายในโรงเรือนที่มีการควบคุมสภาพแวดล้อมให้เหมาะสม เพื่อให้ผลผลิตมีคุณภาพและได้มาตรฐาน ผู้ประกอบการธุรกิจแปรรูปผลิตภัณฑ์จากแมลง โดยเฉพาะในรูปแบบผงและสารสกัด ไปจนถึงผู้ประกอบการในธุรกิจต่อเนื่องที่สามารถใช้ประโยชน์จากผลิตภัณฑ์แมลงเป็นส่วนประกอบในการผลิต เพื่อสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ เช่น ธุรกิจร้านอาหารที่เน้นตอบโจทย์ด้านสุขภาพ ธุรกิจอาหารเสริม หรือเวชสำอาง เป็นต้น

“ผู้ประกอบการที่ต้องการประสบความสำเร็จในตลาดนี้ ควรเน้นการวิจัยและพัฒนาผลิตภัณฑ์ใหม่ๆ เพื่อรองรับความต้องการของกลุ่มลูกค้าที่หลากหลาย โดยเฉพาะกลุ่มธุรกิจอาหาร อาหารสัตว์ และธุรกิจการแพทย์ที่มีแนวโน้มเติบโต ประกอบกับควรมีแหล่งวัตถุดิบที่เพียงพอ และสร้างการรับรู้ถึงคุณประโยชน์ของผลิตภัณฑ์ ซึ่งจะทำให้ผู้บริโภคตัดสินใจได้ง่ายขึ้น นอกจากนั้นควรศึกษากฎระเบียบและมาตรฐานส่งออกของประเทศคู่ค้า สิ่งสำคัญคือ การสร้างความร่วมมือกันทั้ง Ecosystem ตั้งแต่ฟาร์มเพาะเลี้ยงแมลง โรงงานแปรรูป รวมถึงหน่วยงานภาครัฐที่ให้การรับรองมาตรฐานและให้คำปรึกษาด้านมาตรฐานอาหาร หน่วยงานวิจัย จะเป็นปัจจัยสำคัญที่ทำให้ธุรกิจนี้เติบโตอย่างยั่งยืน”

A11358

อัตราเงินเฟ้อเดือน ต.ค. ปรับลงสู่ 5.98% จากราคาหมวดพลังงานและอาหารสดที่ชะลอตัว

โดย ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

Key Highlights

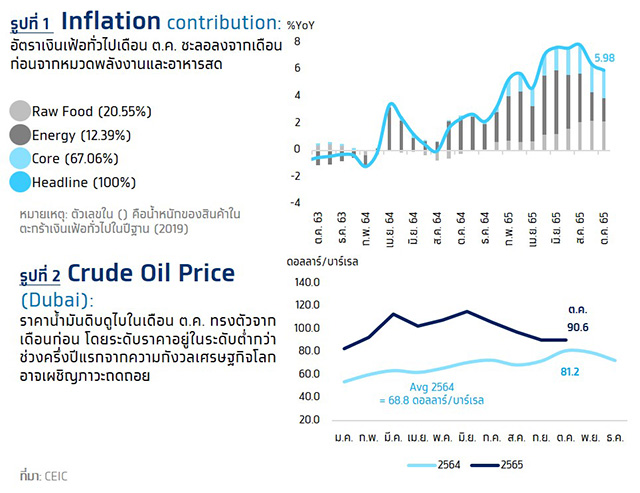

• อัตราเงินเฟ้อทั่วไปเดือน ต.ค. ชะลอลงมาสู่ระดับ 5.98% (YoY) จากเงินเฟ้อหมวดพลังงานที่ชะลอลงจากผลของฐานในปีก่อนที่ปรับสูงขึ้น และจากราคาอาหารสดที่ชะลอลงตามราคาเนื้อสัตว์และผลไม้ ประกอบกับผลของฐานปีก่อนที่เร่งสูงขึ้น อย่างไรก็ตาม หากพิจารณาอัตราเงินเฟ้อทั่วไปเทียบกับเดือนก่อน พบว่า เร่งขึ้น 0.33% (MoM) ตามราคาอาหารสดและราคาน้ำมันขายปลีก สำหรับอัตราเงินเฟ้อพื้นฐานอยู่ที่ 3.17% (YoY) เพิ่มขึ้นจากเดือนก่อนเล็กน้อยจากราคาอาหารสำเร็จรูปและเครื่องดื่มไม่มีแอลกอฮอล์

• แม้อัตราเงินเฟ้อทั่วไปเริ่มส่งสัญญาณชะลอลงและได้ผ่านจุดสูงสุดไปแล้ว แต่คาด กนง. จะปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง เพื่อควบคุมเงินเฟ้อที่ยังอยู่ในระดับสูงกว่ากรอบเป้าหมาย 1-3% ไปจนถึงกลางปี 2566 อีกทั้งเป็นการเพิ่ม policy space เพื่อรับมือกับเศรษฐกิจโลกที่อาจเผชิญภาวะถดถอยในระยะข้างหน้า

อัตราเงินเฟ้อทั่วไปเดือน ต.ค. ชะลอลงที่ 5.98% ตามเงินเฟ้อหมวดพลังงานและอาหารสด

อัตราเงินเฟ้อทั่วไปเดือน ต.ค. อยู่ที่ 5.98% (YoY) ชะลอลงจากเดือนก่อนที่ 6.41% (YoY) สอดคล้องกับที่นักวิเคราะห์คาดไว้ที่ 6.0% จากราคาหมวดพลังงานที่ชะลอลงมาสู่ 13.07% (YoY) เทียบกับ 16.10% (YoY) เมื่อเดือน ก.ย. จากผลของฐานในปีก่อนที่ปรับสูงขึ้น และจากราคาอาหารสดที่ชะลอลงเล็กน้อย 10.48% (YoY) เทียบกับ 10.97% (YoY) เมื่อเดือน ก.ย. ตามราคาเนื้อสัตว์และผลไม้ที่ปรับชะลอลง ประกอบกับผลของฐานปีก่อนที่เร่งขึ้นสูง อย่างไรก็ตาม หากพิจารณาอัตราเงินเฟ้อเทียบกับเดือนก่อน อัตราเงินเฟ้อทั่วไปเร่งขึ้นที่ 0.33% (MoM) จากราคาอาหารสดที่ปรับเพิ่มขึ้นตามราคาผักสดเนื่องจากได้รับผลกระทบจากสถานการณ์น้ำท่วม และจากราคาน้ำมันขายปลีกที่ปรับเพิ่มขึ้นจากเดือนก่อนเล็กน้อย

สำหรับอัตราเงินเฟ้อพื้นฐาน (ไม่รวมหมวดอาหารสดและพลังงาน) เพิ่มขึ้นจากเดือนก่อนเล็กน้อยที่ 3.17% (YoY) จากเดือนก่อนที่ 3.12% (YoY) ตามราคาอาหารสำเร็จรูปและเครื่องดื่มไม่มีแอลกอฮอล์ที่ปรับเพิ่มขึ้น ทั้งนี้ อัตราเงินเฟ้อทั่วไป 10 เดือนแรกของปีเฉลี่ยอยู่ที่ 6.15% ขณะที่อัตราเงินเฟ้อพื้นฐานอยู่ที่ 2.35%

Implication:

คาด กนง. จะปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง แม้อัตราเงินเฟ้อทั่วไปเริ่มส่งสัญญาณชะลอลงและได้ผ่านจุดสูงสุดไปแล้ว อัตราเงินเฟ้อยังอยู่ในระดับสูงกว่ากรอบเป้าหมายเงินเฟ้อที่ 1-3% และหากพิจารณาอัตราเงินเฟ้อพื้นฐาน (หักอาหารสดและพลังงานซึ่งเป็นสินค้าที่มีราคาผันผวน) ยังทรงตัวในระดับสูงกว่ากรอบเป้าหมายเงินเฟ้อเช่นกัน โดยมีสาเหตุจากการส่งผ่านราคาต้นทุนการผลิตที่อยู่ในระดับสูงต่อเนื่องไปยังราคาสินค้าและบริการ Krungthai COMPASS ประเมินว่า อัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในระดับสูงกว่ากรอบเป้าหมายไปจนถึงกลางปี 2566 จึงคาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยต่อเนื่องเพื่อควบคุมเงินเฟ้อ และเป็นการเพิ่ม policy space เพื่อรับมือกับเศรษฐกิจโลกที่อาจเผชิญภาวะถดถอยในระยะข้างหน้า

A11307

สภาพัฒน์ฯ สศช.

สภาพัฒน์ฯ สศช. Government-SE Matching Day สวส. จัดกิจกรรมรัฐรวมพลังจับคู่ธุรกิจเพื่อสังคมอย่างยั่งยืน ดึงวิสาหกิจเพื่อสังคมร่วมออกบูธกว่า 15 องค์กร สำนักงานส่งเสริมวิสาหกิจเพื่อสังคม (สวส.) จัดกิจกรรม Government...

สภาพัฒน์ฯ สศช.

สภาพัฒน์ฯ สศช. สภาพัฒ ฯ เศรษฐกิจไทยไตรมาสแรก ปี 2565 ขยายตัวร้อยละ 2.2 เร่งขึ้นจากการขยายตัวร้อยละ 1.8 เศรษฐกิจไทยไตรมาสแรกของปี 2565 และแนวโน้มปี 2565 สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ...

สภาพัฒน์ฯ สศช.

สภาพัฒน์ฯ สศช. สศช.GDP ไตรมาส 4 ปี 64 ขยายตัว 1.9% รวมทั้งปี 64 ขยายตัว 1.6% คาดปี 65 ขยายตัว 3.5-4.5% สภาพัฒน์ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ ( GDP) ไตรมาสที่สี่ ทั้งปี 2564 และแนวโน้มปี 2565...

ฟิทช์ เรทติ้งส์: เศรษฐกิจไทยยังคงฟื้นตัวได้ดีท่ามกลางความผันผวนของเศรษฐกิจโลก ฟิทช์ เรทติ้งส์ - กรุงเทพฯ - 18 ตุลาคม 2565: ในงานสัมมนาประจำปีของฟิทช์ เรทติ้งส์ (ประเทศไทย) ที่จัดขึ้นในวันนี้...

' มองเศรษฐกิจโลก สะท้อนเศรษฐกิจไทย ' ในการจัดเสวนา 'Better Thailand Open Dialogue ถามมา-ตอบไป เพื่อประเทศไทยที่ดีกว่าเดิม ’ ผมมีโอกาสร่วมเสวนาหัวข้อ ' มองเศรษฐกิจโลก สะท้อนเศรษฐกิจไทย '...

นายกรัฐมนตรี ปลื้ม FANC มอบใบเซอทิฟิเขท หลังเห็นความมุ่งมั่นของรัฐบาล แก้ยาเสพติดแนวใหม่ รับปาก หนุนแก้อำนาจ ป.ป.ส.เป็นพนักงานสอบสวน-เพิ่มเครื่องมือ หวังยึดทรัพย์ตัดวงจรยา ชม ก.ยุติธรรม...

นายกรัฐมนตรี เป็นประธานพิธีเปิดการติดตามผลการบังคับใช้ประมวลกฎหมายยาเสพติด หวังยึดทรัพย์ตัดวงจรยาเสพติด พร้อมรับใบเซอทิฟิเขท จากกลุ่มเจ้าหน้าที่ประสานงานยาเสพติดและอาชญากรรมต่างประเทศ หรือ FANC...

นายกฯ ติดตามงาน 'ขจัดความยากจน-พัฒนาคนทุกช่วงวัย' กำชับเร่งแก้ไขปัญหาความยากจนแบบ 'พุ่งเป้า' ตรงจุด ทันเวลา และเป็นรูปธรรม พลเอก ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ได้ติดตามการดำเนินงาน...

บุกค้น 2 ผู้ให้บริการแพลตฟอร์มจำหน่ายสลากออนไลน์รายใหญ่ มีสลากขายเกินราคา 6.7 ล้านฉบับ เร่งขยายผล ตัดสิทธิ ยกเลิกโควตาตัวแทนจำหน่าย-ผู้มีสิทธิซื้อจอง รัฐมนตรีประจำสำนักนายกฯ...

DGA เร่งยกระดับนวัตกรรมภาครัฐโกอินเตอร์ อวดโฉมงานวิจัยสู่เวทีสากลผ่านงาน DGTi-Con 2022 สำนักงานพัฒนารัฐบาลดิจิทัล จัดงานประชุมวิชาการนานาชาติ ด้านเทคโนโลยีและนวัตกรรมภาครัฐ DGTI-Con 2022...

| ตัวแปลงสกุลเงินนี้ควบคุมดูแลระบบทำงานโดย Investing.com ประเทศไทย |

0 MTC มาตามนัด Q2/66 พอร์ตสินเชื่อแตะ 132,851 ลบ.เดินหน้าพัฒนาองค์กรสู่ความยั่งยืนเคียงคู่สังคมไทย เตรียมออกหุ้นกู้ชุดใหม่ อัตราดอกเบี้ย 4.25-4.80% คาดเสนอขายวันที่ 21-23 ส.ค.นี้ บมจ.เมืองไทย...

ALT โชว์ไตรมาส 2/66 กวาดรายได้ 396 ลบ . งานโซลาร์รูฟท็อป - บริการโครงข่ายรุ่งแนวโน้มโตต่อเนื่อง เอแอลที เทเลคอม โชว์ผลการดำเนินงานไตรมาส 2/2566 กวาดรายได้ 396 ล้านบาท เติบโตเพิ่มขึ้น 56.6%...

PSP พี.เอส.พี. สเปเชียลตี้ส์ บิ๊กน้ำมันหล่อลื่น จ่อเข้าเทรด SET จับตา 'พี.เอส.พี. สเปเชียลตี้ส์ (PSP)'เจ้าตลาดเบอร์หนึ่งธุรกิจน้ำมันหล่อลื่นครบวงจรของไทยและอาเซียน เตรียมขายไอพีโอเข้าเทรด SET...

GSB ต้อนรับประธานกรรมการธนาคารออมสินคนใหม่ นายปกรณ์ พรรธนะแพทย์ ในนามคณะกรรมการธนาคารออมสิน และนายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน พร้อมด้วยคณะผู้บริหาร...

สนับสนุนให้ SME เข้าถึงการจัดซื้อจัดจ้างภาครัฐ นายลวรณ แสงสนิท อธิบดีกรมสรรพากร พร้อมด้วยนายวีระพงศ์ มาลัย ผู้อำนวยการสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ร่วมลงนามบันทึกข้อตกลงความร่วมมือ (...

‘ ณัฐพล ’ ปลัดอุตฯ บูมเศรษฐกิจภาคใต้ฝั่งอันดามัน ผุดกระบี่โมเดล ยกระดับ 3 มิติอุตสาหกรรม สู่การกระจายรายได้เศรษฐกิจชุมชนได้อย่างยั่งยืน ดร . ณัฐพล รังสิตพล ปลัดกระทรวงอุตสาหกรรม...

บอร์ด บสย. แต่งตั้ง ' เอด วิบูลย์เจริญ ' ประธาน บสย. คนใหม่ คณะกรรมการบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) มีมติแต่งตั้ง ‘เอด วิบูลย์เจริญ’ดำรงตำแหน่ง ประธาน บสย. มีผลตั้งแต่วันที่ 14...

ทีซีซีเทค ปลื้ม Enjoy to the Max 2 บรรลุตามเป้า ! ต่อยอดการยกระดับดิจิทัลขั้นสูงในองค์กร สิ้นสุดพิธีมอบรางวัลไปด้วยรอยยิ้มและความสุข สำหรับ “TCCtech X M365 Star Icon Stage” ภายใต้โครงการ Enjoy to...

รมว.เฮ้ง ส่ง ' โฆษก ' เยี่ยมกลุ่มบายศรีบึงกาฬ สร้างอาชีพเสริม รับนักท่องเที่ยวสายมู นายสุชาติ ชมกลิ่น รัฐมนตรีว่าการกระทรวงแรงงาน มอบหมายให้ นางเธียรรัตน์ นะวะมะวัฒน์ โฆษกกระทรวงแรงงาน...

แรงงาน

แรงงาน  แรงงาน

แรงงาน

ธพว . ร่วมพิธีทอดผ้าป่า กระทรวงการคลัง ณ วัดประยุรวงศาวาสวรวิหาร ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ( ธพว .) หรือ SME D Bank โดย นายศักดิ์สิทธิ์ ราชรักษ์ ผู้อำนวยการอาวุโส...

สงวนลิขสิทธิ์ © 2563 บริษัท เพาเวอร์ ไทม์ มีเดีย จำกัด