MTC มาตามนัด Q2/66 พอร์ตสินเชื่อแตะ 132,851 ลบ.เดินหน้าพัฒนาองค์กรสู่ความยั่งยืนเคียงคู่สังคมไทย เตรียมออกหุ้นกู้ชุดใหม่ อัตราดอกเบี้ย 4.25-4.80% คาดเสนอขายวันที่ 21-23 ส.ค.นี้

บมจ.เมืองไทย แคปปิตอล (MTC) เดินหน้าตามแผนพัฒนาธุรกิจอย่างยั่งยืน มุ่งเน้นช่วยเหลือสังคม กระจายการเข้าถึงแหล่งเงินทุนผ่านสาขากว่า 7,200 แห่งอย่างเท่าเทียม ภายใต้อัตราดอกเบี้ยที่เป็นธรรม ดันพอร์ตสินเชื่อขยายตัวได้ตามเป้า เผย Q2/66 พอร์ตสินเชื่อแตะระดับ 132,851 ล้านบาท หนุนรายได้ในไตรมาส 2/66 เท่ากับ 6,041 ล้านบาท เพิ่มขึ้น 25.20% กำไรสุทธิ 1,200 ล้านบาท ด้านผู้บริหาร'คุณปริทัศน์ เพชรอำไพ' มั่นใจพอร์ตสินเชื่อปี 66 เติบโต 20% เตรียมออกหุ้นกู้ชุดใหม่ อัตราดอกเบี้ย 4.25-4.80% คาดเสนอขายระหว่างวันที่ 21-23 ส.ค.นี้

นายปริทัศน์ เพชรอำไพ รองกรรมการผู้จัดการ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)MTC เปิดเผยว่า บริษัทมีเป้าหมายในการดำเนินธุรกิจ ที่มุ่งเน้นการส่งมอบผลิตภัณฑ์สินเชื่อไมโครไฟแนนซ์ที่มีความรับผิดชอบ (Responsible Lending) ด้วยมาตรฐานการให้บริการที่เป็นเลิศ คำนึงลูกค้าเป็นศูนย์กลาง ผ่านการขยายสาขาให้ครอบคลุมทุกพื้นที่ทั่วประเทศ เพื่อให้ประชาชนสามารถเข้าถึงแหล่งเงินทุนทางเลือก ด้วยต้นทุนทางการเงินที่เป็นธรรมและโปร่งใส ส่งผลให้บริษัทฯและบริษัทย่อยมีรายได้ในไตรมาส 2 อยู่ที่ 6,041 ล้านบาท เพิ่มขึ้น 25.20% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และมีกำไรสุทธิ 1,200 ล้านบาท

สำหรับ ในงวด 6 เดือนแรกของปี 2566 มีรายได้อยู่ที่ 11,671 ล้านบาท เพิ่มขึ้น 25.86% และมีกำไรสุทธิ 2,270 ล้านบาท

ปัจจัยที่ช่วยสนับสนุนให้รายได้เพิ่มขึ้น เป็นผลอันเนื่องมาจากการขยายสาขาใหม่เพิ่มขึ้น โดยปัจจุบันบริษัทฯมีจำนวนสาขากว่า 7,260 แห่งครอบคลุมทุกพื้นที่ในประเทศ จึงทำให้ยอดสินเชื่อคงค้างมากกว่า 132,851 ล้านบาท เพิ่มขึ้น 25,450 ล้านบาท หรือ 23.70% เทียบช่วงเดียวกันของปีก่อน พร้อมเดินหน้าพัฒนาศักยภาพพนักงานให้พร้อมรับกับความท้าทายการเปลี่ยนแปลงในทุกมิติ

เพื่อรักษาระดับการบริการที่ดีแก่ลูกค้า ควบคู่ไปกับการพัฒนาคุณภาพลูกหนี้ให้ดีขึ้นเพื่อมุ่งไปสู่เป้าหมายพอร์ตสินเชื่อแตะระดับ 2 แสนล้านบาทในปี 2569 และรองรับแผนการปล่อยสินเชื่อในปี 2566 ที่คาดว่าจะเติบโตไม่ต่ำกว่า 20%

ทั้งนี้ ในช่วงระหว่างวันที่ 21 – 23 สิงหาคม 2566 บริษัทฯ คาดว่าจะออกและเสนอขายหุ้นกู้จำนวน 3 ชุด โดยหุ้นกู้ที่ออกในครั้งนี้ประกอบด้วย หุ้นกู้ชุดที่ 1 อายุ 2 ปี อัตราดอกเบี้ย 4.25% ต่อปี หุ้นกู้ชุดที่ 2 อายุ 3 ปี 1 วัน อัตราดอกเบี้ย 4.70% ต่อปี และหุ้นกู้ชุดที่ 3 อายุ 4 ปี อัตราดอกเบี้ย 4.80% ต่อปีกำหนดจ่ายดอกเบี้ยทุกๆ 3 เดือน ตลอดอายุหุ้นกู้ โดยหุ้นกู้ดังกล่าวได้รับการจัดอันดับความน่าเชื่อถือระดับ BBB+ เช่นเดียวกับอันดับความน่าเชื่อถือองค์กรที่ระดับ BBB+ แนวโน้ม ‘คงที่’ (Stable) จากบริษัท ทริสเรทติ้ง จำกัด เมื่อวันที่ 14 กรกฎาคม 2566

ทั้งนี้ เพื่อเป็นการเพิ่มช่องทางให้กับลูกค้าในการเข้าถึงแหล่งเงินทุนที่เป็นธรรมและโปร่งใส เพื่อลดความเหลื่อมล้ำ และยกระดับคุณภาพชีวิตของประชาชน ตามเป้าหมายการพัฒนาอย่างยั่งยืนของสหประชาชาติ(SDGs) ที่บริษัทมีการปฏิบัติตามอย่างต่อเนื่อง ส่งผลให้ได้รับการประเมิน ESG MSCI Index ในปี 2566 ที่ระดับ AA ในกลุ่มธุรกิจสินเชื่อเพื่อผู้บริโภค (Customer Finance) โดยมีระดับที่สูงขึ้นจากปีก่อนหน้า

รวมถึงได้รับความไว้วางใจจากสถาบันการเงินทั้งในและต่างประเทศ ในการร่วมลงทุนต่อยอดธุรกิจไมโครไฟแนนซ์ เป็นการตอกย้ำถึงความสำเร็จ ตลอดจนความเชื่อมั่นที่ผู้มีส่วนได้ส่วนเสียมีต่อแนวคิดการบริหารธุรกิจโดยคำนึงความยั่งยืนของบมจ.เมืองไทยแคปปิตอล

A8010

ALT โชว์ไตรมาส 2/66 กวาดรายได้ 396 ลบ. งานโซลาร์รูฟท็อป-บริการโครงข่ายรุ่งแนวโน้มโตต่อเนื่อง

ALT โชว์ไตรมาส 2/66 กวาดรายได้ 396 ลบ. งานโซลาร์รูฟท็อป-บริการโครงข่ายรุ่งแนวโน้มโตต่อเนื่อง

เอแอลที เทเลคอม โชว์ผลการดำเนินงานไตรมาส2/2566 กวาดรายได้ 396 ล้านบาท เติบโตเพิ่มขึ้น 56.6% รับอานิสงค์รายได้จากการขายสินค้าเติบโตก้าวกระโดดกว่า 427% โดยส่วนใหญ่มาจากงานขายโซล่าร์รูฟท็อปที่เติบโตต่อเนื่อง และธุรกิจให้บริการโครงข่ายเพิ่ม 74% ส่งผลมีกำไรสุทธิ 16 ล้านบาท พร้อมโชว์งานรอรับรู้รายได้กว่า 4,275 ล้านบาท

นายสมบุญ เศรษฐ์สันติพงศ์ รองกรรมการผู้อำนวยการ สายงานการเงินและบัญชี บริษัท เอแอลที เทเลคอม จำกัด (มหาชน) หรือ ALT เปิดเผยว่า ผลการดำเนินงานงวดไตรมาส 2/2566 สิ้นสุดวันที่ 30 มิ.ย.2566 บริษัทมีรายได้รวม 395.78 ล้านบาท เพิ่มขึ้น 56.6% จากงวดเดียวกันของปีก่อน มีรายได้ 252.81 ล้านบาทในขณะที่กำไรขั้นต้นรวม 57.17 ล้านบาทเพิ่มขึ้น 24.3% จาก 45.97 ล้านบาท

รายได้ที่ปรับตัวเพิ่มขึ้นอย่างมาก หลักๆ มาจากรายได้จากการขายสินค้า 124.98 ล้านบาท เติบโตขึ้น 427.5% จาก 23.69 ล้านบาท โดยในไตรมาส 2/2565 รายได้ส่วนใหญ่มาจากงานขายโซล่ารูฟท็อปที่มียอดเติบโตอย่างต่อเนื่อง ขณะเดียวกันธุรกิจให้บริการโครงข่ายซึ่งรายได้ประจำ (Recurring Income) และเป็นรายได้หลักในสัดส่วน 45.7% ของรายได้รวม ในไตรมาส 2/2566 มีรายได้ 181.02 ล้านบาทเติบโตขึ้น 74.5% จาก 103.37 ล้านบาทใน ไตรมาส 2/2565

อีกทั้ง ในไตรมาส2/2566 บริษัทมีการกลับรายการรายจ่ายผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

16.33 ล้านบาท เนื่องจากบริษัทสามารถเรียกเก็บเงินจากลูกค้าได้ ทำให้รายจ่ายดังกล่าวที่บริษัทเคยตั้งสำรองไว้ได้ถูกกลับรายการ ซึ่งเป็นผลดีต่อกิจการ

รายได้ที่ปรับตัวดีขึ้น ส่งผลให้ผลการดำเนินการใน ไตรมาส2/2566 บริษัทมีกำไรสุทธิจำนวน 16.07 ล้านบาท เพิ่มขึ้น 14.74 ล้านบาท หรือปรับตัวเพิ่มขึ้น 1,109% เมื่อเทียบกับงวดเดียวกันของปีก่อนที่มีกำไรสุทธิ 1.33 ล้านบาท โดย ณ วันที่ 30 มิ.ย. 2566 บริษัทมีงานในมือ (Backlog) ประมาณ 4,275 ล้านบาท ขณะที่บริษัทมีเงินสดในมือ 222.36 ล้านบาท

PSP พี.เอส.พี. สเปเชียลตี้ส์ บิ๊กน้ำมันหล่อลื่น จ่อเข้าเทรด SET

จับตา 'พี.เอส.พี. สเปเชียลตี้ส์ (PSP)'เจ้าตลาดเบอร์หนึ่งธุรกิจน้ำมันหล่อลื่นครบวงจรของไทยและอาเซียน เตรียมขายไอพีโอเข้าเทรด SET ภายในไตรมาสนี้ หลัง ก.ล.ต.อนุมัติไฟลิ่งแล้ว ลุยระดมทุนขยายธุรกิจ-เคลียร์หนี้ลดต้นทุนการเงิน พบผลประกอบการ 3 ปีหลัง (63-65) โตแจ่มทั้งรายได้และกำไร

บมจ.พี.เอส.พี. สเปเชียลตี้ส์ (PSP) ผู้นำธุรกิจผลิตภัณฑ์หล่อลื่นครบวงจรรายใหญ่ที่สุดของประเทศไทยและภูมิภาคอาเซียน เตรียมเสนอขายหุ้นไอพีโอ 350 ล้านหุ้น มูลค่าที่ตราไว้หุ้นละ 1 บาท โดยได้รับอนุมัติแบบไฟลิ่งจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) แล้ว และอยู่ระหว่างการกำหนดราคาเสนอขายไอพีโอ ซึ่งคาดว่าจะเข้าซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย (SET) กลุ่มสินค้าอุตสาหกรรม ภายในไตรมาสนี้

สำหรับ วัตถุประสงค์การระดมทุนจะนำไปชำระคืนเงินกู้ยืมจากสถาบันการเงิน แบ่งเป็น เงินกู้ยืนเพื่อใช้เป็นแหล่งเงินทุนในการซื้อ U.C.Marketing และเงินกู้ยืมระยะสั้น ที่เหลือจะใช้ลงทุนขยายประสิทธิภาพการผลิตและหมุนเวียนในการดำเนินธุรกิจ

'พี.เอส.พี. สเปเชียลตี้ส์ (PSP)'ถือเป็นผู้ประกอบธุรกิจผลิตภัณฑ์หล่อลื่นรายใหญ่ของประเทศและอาเซียน ด้วยประสบการณ์กว่า 33 ปี มีกำลังการผลิตรวมกว่า 280 ล้านลิตรต่อปี ตั้งอยู่บนทำเลยุทธศาสตร์สองฝั่งแม่น้ำท่าจีน เป็นเจ้าของท่าเรือเองถึง 5 แห่ง โดยมีสินค้าตั้งแต่ต้นน้ำถึงปลายน้ำครอบคลุม 4 กลุ่มธุรกิจ ประกอบด้วย ธุรกิจผลิตภัณฑ์หล่อลื่นครบวงจร (สัดส่วนรายได้ 75%), ธุรกิจซื้อมาขายไปวัตถุดิบและสินค้า (สัดส่วยรายได้ 21%), ธุรกิจโลจิสติกส์ (สัดส่วนรายได้ 4%) และ ธุรกิจลงทุนในแพลตฟอร์มชั้นนำที่เกี่ยวข้องกับธุรกิจ โดยปัจจุบันสัดส่วนรายได้ของบริษัทมาจากในประเทศ 83% และต่างประเทศ 17%

'สินธุ์ ครองพาณิชย์'ประธานเจ้าหน้าที่บริหาร 'พี.เอส.พี. สเปเชียลตี้ส์ (PSP)'ระบุว่า บริษัทฯ เป็นหนึ่งในผู้นำด้านผลิตภัณฑ์หล่อลื่นแบบครบวงจร ตั้งแต่กระบวนการจัดหาวัตถุดิบ การพัฒนาและออกแบบผลิตภัณฑ์ การผลิตและการบรรจุผลิตภัณฑ์ การให้บริการศูนย์กระจายน้ำมันเชื้อเพลิง (Terminalling) การจัดเก็บและการให้บริการศูนย์กระจายสินค้า

รวมถึงการให้บริการจัดการด้านโลจิสติกส์ โดยบริษัทฯ มีกำลังการผลิตน้ำมันหล่อลื่น น้ำมันผสมยาง และน้ำมันหม้อแปลงไฟฟ้า รวมสูงที่สุดเมื่อเทียบเคียงกับผู้พัฒนาและผลิตผลิตภัณฑ์หล่อลื่นอิสระ (Independent Blender) ในประเทศไทย โดยมีกลุ่มลูกค้าที่หลากหลาย ทั้งกลุ่มอุตสาหกรรมปิโตรเลียม อุตสาหกรรมยานยนต์ ผู้ผลิตพลังงานไฟฟ้า

จากประสบการณ์และความเชี่ยวชาญในธุรกิจมายาวนานกว่า 33 ปี ทำให้บริษัทฯ มีองค์ความรู้ด้านการวิจัยและพัฒนาที่แข็งแกร่ง รวมถึงมีห้องปฏิบัติการที่มีเทคโนโลยีทันสมัย สามารถสร้างสรรค์นวัตกรรมผลิตภัณฑ์ที่สามารถตอบโจทย์ความต้องการลูกค้าและตอบสนองเทรนด์อุตสาหกรรมที่เปลี่ยนแปลงไปได้อย่างรวดเร็ว โดยปัจจุบันมีสูตรผลิตภัณฑ์รวมกันมากกว่า 1,000 สูตร

และมีฐานลูกค้ามากกว่า 290 รายจากหลากหลายอุตสาหกรรม เช่น OR, ESSO, BCP, Chevron Thailand, ENEOS และ PETRONAS ที่ให้ความเชื่อมั่นในคุณภาพผลิตภัณฑ์และการให้บริการที่ครบวงจรของบริษัทฯ

สำหรับ ผลประกอบการ 3 ปีย้อนหลัง (2563-65) บริษัทมีรายได้ 7,566.7 ล้านบาท, 10,783.7 ล้านบาท และ 13,204.4 ล้านบาท ตามลำดับ คิดเป็นอัตราการเติบโตเฉลี่ย 32% ขณะที่มีกำไรสุทธิ 387 ล้านบาท, 547.6 ล้านบาท และ 546.4 ล้านบาท ตามลำดับ หรือคิดเป็นอัตราการเติบโตเฉลี่ย 19%

![]()

ภาพรวม'พี.เอส.พี. สเปเชียลตี้ส์ (PSP)'

I2 ฉลองวันที่ 8 เดือน 8 เทรดวันแรกพุ่งเหนือจอง 15.56% คว้าโปรเจคยักษ์ติดตั้งแบตฯ เก็บพลังงานไฟฟ้า มูลค่า 1.5 พันลบ. ตอกย้ำ! หุ้นไฮบริด High Growth-High Dividend

บมจ.ไอ ทู เอ็นเตอร์ไพรซ์ (I2) ไม่ทำให้ผิดหวัง! เปิดเทรดวันแรกทะยานเหนือจอง 15.56% ตอกย้ำความเป็นหุ้นไฮบริด High Growth-High Dividend ฟากผู้บริหาร 'อธิพร ลิ่มเจริญ' มั่นใจแนวโน้มผลงานในช่วง 1-3 ปีข้างหน้าโตก้าวกระโดด เตรียมนำเงินที่ระดมทุนไปขยายธุรกิจพลังงาน-ดิจิทัลทรานส์ฟอร์เมชั่น สร้าง New S Curve เพิ่มสัดส่วน Recurring Income หนุนผลการดำเนินงานเติบโตอย่างยั่งยืน สร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้น

ล่าสุด ประกาศข่าวดี!จรดปากกาเซ็นรับงานติดตั้งแบตฯเก็บพลังงานไฟฟ้า มูลค่า 1.4 พันล้านบาท บนพื้นที่เกาะสมุย จังหวัดสุราษฎร์ธานี ให้กับ 'พีอีเอ เอ็นคอม อินเตอร์เนชั่นแนล' ดัน Backlog พุ่งแตะ 2.5 พันล้านบาท สร้างสถิติสูงสุดใหม่

บมจ.ไอ ทู เอ็นเตอร์ไพรซ์ หรือ I2 เข้าซื้อขายในตลาดหลักทรัพย์ เอ็ม เอ ไอ (mai) ในวันที่ 8 สิงหาคม 2566 เป็นวันแรก ในกลุ่มอุตสาหกรรมเทคโนโลยี (TECH) ราคาขายไอพีโอ 2.70 บาท/หุ้น สร้างความประทับใจให้กับนักลงทุน โดยเปิดตลาดอยู่ที่ 3.12 บาท/หุ้น เพิ่มขึ้น 0.42 บาท หรือ 15.56%

นายอธิพร ลิ่มเจริญ ประธานเจ้าหน้าที่บริหาร บริษัท ไอ ทู เอ็นเตอร์ไพรซ์ จำกัด (มหาชน) (I2) ผู้นำธุรกิจ System Integrator (SI) แบบครบวงจร เปิดเผยว่า ราคาหุ้นที่ปรับตัวเพิ่มขึ้นท่ามกลางมูลค่าซื้อขายหนาแน่น สะท้อนให้เห็นถึงความเชื่อมั่นของนักลงทุนที่มีต่อปัจจัยพื้นฐานธุรกิจของบริษัทฯ ซึ่งเตรียมนำเงินที่ได้จากการระดมทุนในครั้งนี้ไปใช้สำหรับการขยายธุรกิจด้านพลังงาน และดิจิทัลทรานส์ฟอร์เมชั่น รวมไปถึงการเข้าซื้อกิจการธุรกิจที่เกี่ยวเนื่อง เพื่อสร้าง New S Curve และเพิ่มสัดส่วนรายได้ประจำ (Recurring Income) สนับสนุนธุรกิจเติบโตอย่างแข็งแกร่งและยั่งยืนในอนาคต

สำหรับ เงินที่ได้จากการระดมทุนครั้งนี้ เตรียมนำไปใช้ดังนี้ 1.ใช้เป็นเงินทุนหมุนเวียนในงานโครงการขนาดใหญ่แก่หน่วยงานภาครัฐและรัฐวิสาหกิจ ภายในปี 2567 จำนวน 200 ล้านบาท 2.เพื่อใช้ในการวิจัยและพัฒนาผลิตภัณฑ์ การลงทุนในธุรกิจอื่นๆ ที่เกี่ยวข้องเพื่อสร้างการเติบโตให้กับบริษัทฯ ขึ้นอยู่กับโอกาสทางธุรกิจ และความเหมาะสมในการลงทุนในอนาคต ซึ่งอาจรวมถึงการขยายธุรกิจโดยการเข้าซื้อกิจการอื่น ภายในปี 2567 จำนวน 100 ล้านบาท และ 3.ส่วนที่เหลือใช้เป็นเงินทุนหมุนเวียน

ประธานเจ้าหน้าที่บริหาร I2 กล่าวอีกว่า เมื่อวันที่ 7 สิงหาคม 2566 ที่ผ่านมา กิจการค้าร่วมไอทูวาร์ (บมจ.ไอ ทู เอ็นเตอร์ไพรซ์ กับ บริษัท วี เอ อาร์ เอส จำกัด) ได้ร่วมลงนามสัญญาจ้าง โครงการจัดซื้อพร้อมติดตั้งระบบกักเก็บพลังงานไฟฟ้าด้วยแบตเตอรี่ (Battery Energy Storage System : BESS) บนพื้นที่เกาะสมุย จังหวัดสุราษฎร์ธานี กับ บริษัท พีอีเอ เอ็นคอม อินเตอร์เนชั่นแนล จำกัด

โดยมีมูลค่าโครงการรวม 1,541.28 ล้2บาท (รวมภาษีมูลค่าเพิ่ม) ซึ่ง BESS (Battery Energy Storage System) หรือ เทคโนโลยีระบบกักเก็บพลังงานด้วยแบตเตอรี่ จะช่วยลดความผันผวนในระบบไฟฟ้าที่มาจากพลังงานหมุนเวียนทั้งพลังงานลมและพลังงานแสงอาทิตย์ที่ผลิตไฟฟ้าได้เป็นบางช่วงเวลา แบตเตอรี่นี้จะทำหน้าที่กักเก็บสะสมพลังงานส่วนเกินจากระบบส่ง เพื่อนำไฟฟ้ามาจ่ายในช่วงเวลาที่ต้องการได้

“ผมเชื่อมั่นว่า ผลการดำเนินงานในครึ่งปีหลังของ I2 จะเติบโตอย่างก้าวกระโดด จากแผนงานที่วางไว้ในการขยายธุรกิจใหม่ และจากงานในมือรอรับรู้รายได้ (Backlog) ที่มีกว่า 2.5 พันล้านบาท ที่จะทยอยส่งมอบและรับรู้รายได้อย่างต่อเนื่อง ถือเป็นการสร้างสถิติสูงสุดใหม่นับตั้งแต่จัดตั้งบริษัท รวมถึงการมี บมจ.เอ็ม เอฟ อี ซี (MFEC) เป็น Strategic Partner จะยิ่งทำให้บริษัทฯมีความแข็งแกร่ง และเพิ่มโอกาสในการเข้ารับงานใหม่ๆในอนาคต สนับสนุนให้แนวโน้มผลการดำเนินงานในช่วง 1-3 ปีข้างหน้า เติบโตอย่างมีนัยสำคัญ” นายอธิพรกล่าว

นายพายุพัด มหาผล กรรมการผู้จัดการ ฝ่ายวาณิชธนกิจ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ที่ปรึกษาทางการเงินร่วมและผู้จัดการการจัดจำหน่ายและรับประกันการจำหน่ายหุ้นสามัญเพิ่มทุน กล่าวว่าการเข้าเทรดวันแรกของหุ้น I2 ได้รับการตอบรับอย่างดีเยี่ยมจากนักลงทุน สะท้อนให้เห็นความเชื่อมั่นที่มีต่อปัจจัยพื้นฐานที่แข็งแกร่ง ซึ่งเห็นได้จากผลการดำเนินงานในช่วงที่ผ่านมาเติบโตสูงกว่าอุตสาหกรรม และเงินที่ได้จากการขายไอพีโอในครั้งนี้ วัตถุประสงค์หลักในการใช้เงินส่วนใหญ่คือนำไปใช้ขยายธุรกิจ เพื่อเพิ่มโอกาสในการสร้างรายได้ให้เติบโตอย่างก้าวกระโดดในอนาคต ทำให้มั่นใจว่า I2 จะเป็นหุ้น Hybrid ที่ผสมผสานกันระหว่าง Growth Stock และ Dividend Stock

นางสาวมนวลัย รัชตกุล กรรมการผู้จัดการ บริษัท เอส 14 แอดไวเซอรี่ จำกัด ในฐานะที่ปรึกษาทางการเงิน กล่าวว่า อีกจุดเด่นที่ทำให้หุ้น I2 ได้รับความสนใจจากนักลงทุนอย่างดีเยี่ยม คือการดำเนินธุรกิจด้านเทคโนโลยีสารสนเทศ และการสื่อสาร ซึ่งอยู่ในเมกะเทรนด์ สอดคล้องกับแนวทางการพัฒนาประเทศไทย

อีกทั้ง ภายหลังจากได้รับเงินจากการขายหุ้นไอพีโอ บริษัทฯมีแผนลงทุนขยายธุรกิจที่เกี่ยวข้อง โดยเฉพาะในส่วนธุรกิจโซลูชั่นด้านการจัดการและประหยัดพลังงาน (Energy) เพิ่มเติม ซึ่งเป็นธุรกิจที่มีมาร์จิ้นสูง กำลังเป็นที่ต้องการของกลุ่มลูกค้า เพิ่มโอกาสการรับงานในอนาคต ผลักดันแนวโน้มผลการดำเนินงานเติบโตอย่างก้าวกระโดด

ทียูเผยไตรมาส 2 ยอดขาย 3.4 หมื่นล้านบาท เคาะจ่ายปันผลระหว่างกาล 0.30 บาท/หุ้น

โชว์กระแสเงินสดแกร่งที่ 3.3 พันล้านบาท พร้อมกำไรจากการดำเนินงานโต 8.2%

บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) รายงานผลประกอบการประจำไตรมาส 2 ด้วยกำไรจากการดำเนินงานที่ 1,777 ล้านบาท สูงขึ้นจากปีก่อนหน้า 8.2 เปอร์เซ็นต์ พร้อมโชว์ความสามารถรักษาระดับกระแสเงินสดได้อย่างแข็งแกร่งที่ 3,319 ล้านบาท จากกลยุทธ์ในการบริหารเงินทุนหมุนเวียนสุทธิที่ดีขึ้น โดยไทยยูเนี่ยนบันทึกอัตรากำไรขั้นต้นอยู่ที่ระดับ 16.9 เปอร์เซ็นต์ คงที่เมื่อเทียบกับปีที่ผ่านมา แม้ว่าราคาวัตถุดิบจะมีการปรับตัวสูงขึ้น

บริษัทได้ประกาศจ่ายเงินปันผลระหว่างกาลที่ 0.30 บาทต่อหุ้น ซึ่งจะจ่ายปันผลให้แก่ผู้ถือหุ้นในวันที่ 4 กันยายน 2566 เตรียมขึ้นเครื่องหมาย XD ในวันที่ 21 สิงหาคม 2566 และกำหนดรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับเงินปันผลในวันที่ 22 สิงหาคม 2566

ในไตรมาส 2 ปี 2566 ไทยยูเนี่ยนมียอดขาย 34,057 ล้านบาท ลดลง 12.6 เปอร์เซ็นต์เมื่อเทียบกับยอดขายที่แข็งแกร่งในปีก่อนหน้า เนื่องจากคู่ค้าทั่วโลกยังมีปริมาณสินค้าคงคลังที่ในระดับสูง ประกอบกับการขนส่งสินค้าปรับตัวสู่สภาวะปกติ ส่งผลให้ความต้องการสินค้าชะลอตัวลง กำไรสุทธิอยู่ที่ 1,029 ล้านบาท ลดลง 36.7 เปอร์เซ็นต์ สาเหตุหลักจากการขาดทุนของอัตราแลกเปลี่ยนเงินตราต่างประเทศและส่วนแบ่งกำไรสุทธิจากไอ-เทล คอร์ปอเรชั่นลดลงเป็นผลจากสัดส่วนหุ้นที่ไทยยูเนี่ยนถือครองลดลง

นายธีรพงศ์ จันศิริ ประธานเจ้าหน้าที่บริหาร บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) กล่าวว่า “เราเริ่มเห็นสัญญาณฟื้นตัวในหลายๆ ตลาดทั่วโลกในครึ่งหลังของปี 2566 และถึงแม้ว่าบริษัทต้องเผชิญกับความท้าทายต่างๆ มากมายในช่วงครึ่งปีแรก งบดุลของไทยยูเนี่ยนยังคงแข็งแกร่งต่อเนื่อง ด้วยอัตราส่วนหนี้สินสุทธิต่อทุนของบริษัทอยู่ที่ระดับ 0.64 เท่าในไตรมาส 2 ต่ำกว่าเป้าหมายที่เราตั้งไว้ที่ 1.0 เท่า ส่งผลให้เราสามารถจ่ายปันผลได้ คิดเป็นอัตราจ่ายการปันผลสูงถึง 70.3 เปอร์เซ็นต์ของกำไรสุทธิ”

โดยปกติไตรมาส 2 ของทุกปี ยอดขายจะสูงขึ้นเป็นปกติเนื่องจากเป็นช่วงฤดูร้อน ซึ่งเป็นช่วงที่ยอดขายในยุโรปเติบโตได้ดี มีกิจกรรมส่งเสริมการขายต่างๆ เพิ่มขึ้น ส่งผลให้ยอดขายประจำไตรมาส 2 สูงขึ้น 4.3 เปอร์เซ็นต์ และกำไรสุทธิสูงขึ้น 0.7 เปอร์เซ็นต์เมื่อเปรียบเทียบกับไตรมาสก่อนหน้าที่บริษัทได้คาดการณ์ว่าเป็นไตรมาสที่อ่อนตัวที่สุด รวมถึงกำไรขั้นต้นที่เพิ่มขึ้น 16.9 เปอร์เซ็นต์อยู่ที่ 5,748 ล้านบาท

สัดส่วนยอดขายแบ่งตามกลุ่มธุรกิจในช่วงครึ่งแรกของปี 2566

นอกจากนี้ ยอดขายจากธุรกิจอาหารทะเลแปรรูปบรรจุกระป๋องอยู่ที่ 17,136 ล้านบาท เติบโตขึ้น 1.3 เปอร์เซ็นต์ นับเป็นยอดขายประจำไตรมาสที่สูงที่สุดในช่วง 9 ปีที่ผ่านมา ผลมาจากราคาขายที่สูงขึ้นและกิจกรรมส่งเสริมการขายต่างๆ โดยเฉพาะในทวีปยุโรป สินค้าแบรนด์ต่างๆ ภายใต้บริษัทยังคงเดินหน้าสร้างสรรค์ผลิตภัณฑ์นวัตกรรมที่ตอบโจทย์ความต้องการที่หลากหลายของผู้บริโภคในเรื่องสุขภาพอย่างต่อเนื่อง

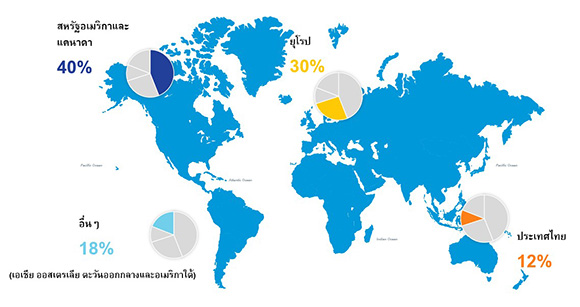

สัดส่วนยอดขายของไทยยูเนี่ยนในครึ่งแรกของปี 2566 แบ่งตามภูมิภาคต่างๆ

เรด ล็อบสเตอร์ ธุรกิจร้านอาหารทะเลระดับโลกที่ไทยยูเนี่ยนเป็นผู้ถือหุ้นใหญ่ ทำผลงานได้ดีขึ้นในไตรมาส 2 หลังจากที่แผนพลิกฟื้นธุรกิจได้ส่งสัญญาณบวก โดยมีส่วนแบ่งขาดทุนจากการดำเนินงานจำนวน 94 ล้านบาท ขณะที่ไตรมาส 2 ของปี 2565 ตัวเลขดังกล่าวอยู่ที่ 281 ล้านบาท

“ในช่วงครึ่งปีหลัง ไทยยูเนี่ยนจะเดินหน้าแผนและมาตรการต่างๆ เพื่อเพิ่มระดับความสามารถในการทำกำไร โดยมุ่งบริหารจัดการเพื่อเพิ่มประสิทธิภาพด้านการดำเนินงาน พร้อมลดต้นทุนในการผลิต เรายังเชื่อมั่นว่าเราจะสามารถทำผลงานได้ดีในระยะยาว และเมื่อเร็วๆ นี้บริษัทได้ประกาศกลยุทธ์ด้านความยั่งยืน SeaChangeâ 2030 ที่ตั้งเป้าหมายยาวไปถึงปี 2573 เพื่อตอกย้ำความเป็นผู้นำด้านความยั่งยืนในอุตสาหกรรมอาหารทะเลของโลก โดยเรามีการจัดสรรงบประมาณ 7,200 ล้านบาท เพื่อพลิกโฉมอุตสาหกรรมอาหารทะเลเพื่อผู้คนและโลกของเราอีกด้วย” นายธีรพงศ์กล่าวทิ้งท้าย

สงวนลิขสิทธิ์ © 2563 บริษัท เพาเวอร์ ไทม์ มีเดีย จำกัด